Lavorare come dipendente oppure aprire partita IVA? Scommetto che è da giorni che sei bloccato su questa domanda senza riuscire a darti risposta, seppur hai considerato quasi tutti i pro e i contro di ogni opzione disponibile. Ma se tu fossi obbligato a rispondere entro i prossimi tre secondi sicuramente risponderesti partita IVA.

Forse non è la scelta migliore. Forse ti ritroveresti a chiudere i battenti ancor prima di aprirla con il risultato di dover affrontare debiti ingenti per il fallimento. Vuoi sapere perché la penso così? Te lo spiego con la mia lista dei 10 motivi per cui non conviene aprire partita IVA in Italia nel 2017. Buona lettura.

Indice

Tasse troppo alte

L’Italia é tra i Paesi del mondo con il più alto livello di imposte. La tassa principale che dovrai pagare come libero professionista (o ditta individuale) è l’IRPEF e le percentuali sono divise in scaglioni, per la serie: più guadagni e più devi pagare. Che è anche giusto. Ma lo sarebbe ancora di più se le percentuali fossero inferiori.

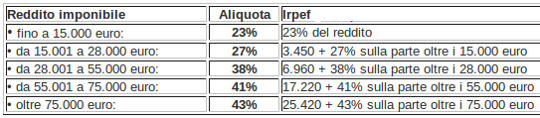

Per farti un’idea più precisa, ecco la tabella degli scaglioni IRPEF aggiornati al 2017:

In pratica se guadagni fino a 15.000 euro devi pagare allo stato il 23% di IRPEF, quindi 3.450 euro. Oltre 75.000 euro, il 43%. Certo, l’imposta è di tipo progressivo e quindi paghi il 43% solo sulla parte eccedente i 75.000 euro, ma si tratta comunque di un’aliquota non certo irrisoria. Anche un lavoratore dipendente paga l’IRPEF, ma viene trattenuta dal datore di lavoro direttamente sullo stipendio ogni mese: inoltre il dipendente usufruisce di specifiche detrazioni che il lavoratore in proprio non ha.

Incognita sui guadagni

Se lavori come dipendente, sai che ogni mese hai il tuo bel stipendio accreditato sul conto corrente. Se invece lavori come autonomo, devi contare ogni giorno sulle tue forze. Puoi guadagnare tanto ma anche guadagnare poco ed entrare a far parte, tuo malgrado, di quegli imprenditori che sono costretti a patire la crisi.

Lavorando come dipendente il tuo stipendio è fisso, non c’è lo spauracchio delle poche commesse di lavoro, puoi dormire sonni (più o meno) tranquilli. Ogni giorno devi solo recarti al lavoro e fare il tuo mestiere, senza pensare a tasse da pagare, dipendenti, organizzazione, INPS, bollette, ecc.

Contributi INPS

Oltre alle tasse, se lavori come libero professionista devi pagare i contributi INPS. Non puoi farne a meno, è obbligatorio iscriversi alla Gestione INPS (o alla cassa specifica della tua professione).

L’importo da versare dipende dal tuo reddito: più guadagni e più contributi devi versare. In generale, se sei un libero professionista (senza cassa specifica) non c’è un importo minimo di contributi da pagare, tutto dipende dai tuoi guadagni: se guadagni zero paghi zero contributi. Se invece apri la partita IVA come impresa (ditta individuale) devi versare un minimo di circa 3.800 euro annui, anche se guadagni zero.

Spese continue

Se lavori per conto tuo devi sobbarcarti tutte le spese di gestione: dall’affitto di un locale (a meno che tu svolga un lavoro da casa), le attrezzature, le bollette, il costo del commercialista. Quest’ultima spesa rappresenta un costo non indifferente. Si tratta infatti di circa 1.000/1.500 euro all’anno. Costo inteso in media, perché può anche aumentare se la tua attività è piuttosto complessa e richiede un lavoro contabile importante.

Se hai una partita IVA agevolata (con regime forfetario) il commercialista ti costa circa la metà, 500/600 euro annui. Certo, puoi fare la tua contabilità anche da solo, presentare il modello Unico per conto tuo, ma te lo sconsiglio, a meno che tu abbia una certa dimestichezza in merito, un diploma in ragioneria o una laurea in economia.

Niente ferie

Se sei un libero professionista, le ferie non ci sono. Devi comunque “auto importele”. Nel senso che per il tuo benessere psicofisico è necessario ritagliare un certo periodo di riposo durante l’anno, per ricaricare le energie. Sappi però che un libero professionista o un imprenditore, se non lavora, non viene pagato, al contrario di un dipendente a cui le ferie sono regolarmente pagate.

Malattia non esiste

Ti sei ammalato? Fino a poco tempo fa il sistema previdenziale non prevedeva per i liberi professionisti nessun meccanismo di tutela.

Oggi invece, sia in caso di malattia che di degenza ospedaliera è possibile chiedere l’indennità di malattia per degenza ospedaliera o domiciliare, anche se le tutele (e gli importi purtroppo) non sono esattamente come quelli di un lavoratore dipendente.

Niente disoccupazione

Un dipendente che perde il lavoro entra nel mondo dei disoccupati in maniera più “soft” rispetto a un libero professionista. L’INPS infatti gli riconosce la NASPI, ossia la vecchia indennità di disoccupazione. In questo modo riceve un assegno anche se non sta lavorando, fino a quando trova un altro lavoro e per un massimo di mesi.

Se hai una partita IVA aperta da poco e la tua attività sta andando male, sei costretto a chiudere. Una volta chiusa baracca e burattini, se chiudi prima dei cinque anni, non hai diritto a nessuna indennità che possa attutire l’impatto.

Diversamente, se versi contributi presso la gestione commercianti da almeno 5 anni, hai diritto al cosiddetto “indennizzo per cessata attività”.

Regime forfettario e passaggi

Se prevedi di non guadagnare molto (e quasi sicuramente é così, perché i primi anni di attività é difficile che siano molto rosei), puoi aderire al regime forfetario, che ti permette di pagare non più l’IRPEF, ma una imposta sostitutiva molto più bassa.

Devi pagare solo il 15% da applicare non sul totale dei guadagni, ma sul 50%, sul 75%, sul 80% in base alla tua specifica attività.

Si tratta di un regime agevolato a cui possono aderire tutti (giovani e non) che dura per sempre, purché fatturi massimo 65.000 euro annui. Se li superi passi al regime di tassazione semplificato (o ordinario), quindi da una tassazione bassa (il 15%) a una alta (gli scaglioni IRPEF, dal 23% in poi).

Futuro incerto

Se sei un libero professionista, soprattutto all’inizio, hai ben poche certezze. Cosa succede se i tuoi committenti ti abbandonano, ti dicono di non aver più bisogno del tuo lavoro? Cosa succede se proprio nella tua via apre un bar più bello e che attira più clienti del tuo? Cosa succede se l’attività non ha il successo sperato? Se non trovi alterative sei costretto a chiudere.

Solo le tue forze

Non ti sognare le ferie pagate, non sognare neanche per idea la tredicesima o la quattordicesima. Se vuoi guadagnare di più te lo devi sudare! Non esiste tredicesima per i lavoratori autonomi. Un mese può capitare di lavorare di più e un altro mese di meno. Un lavoratore dipendente invece, sa che a dicembre ha il doppio stipendio e lo stesso in estate.

Conclusioni

Poche tutele, una situazione economica in Italia che non è certo rosea (tranne che per alcuni settori): è questo lo scenario in cui si addentra un libero professionista.

Ma se hai una buona idea, tempo, entusiasmo, voglia di fare, un business plan che reputi vincente, hai letto questa guida e non ti sei spaventato per nulla, allora é probabile il tuo futuro sia da imprenditore. Anzi, forse da ricco imprenditore. Altrimenti, non dire che nessuno ti aveva avvisato.