Come viene tassata la pensione Inps? Quali sono le aliquote IRPEF applicate al reddito da pensione? E se un soggetto ha due o più pensioni, erogate da enti diversi, come deve comportarsi per il pagamento delle tasse? E ancora: come comportarti se si percepisce una pensione INPS ma si è residenti all’estero?

Nella guida di seguito vediamo innanzitutto come viene tassata la pensione INPS per i residenti in Italia, se ci sono delle agevolazioni specifiche previste per il calcolo ai pensionati. Dopodichè analizzeremo anche i casi di chi ha due o più pensioni e di chi invece risiede all’estero e percepisce la pensione italiana INPS.

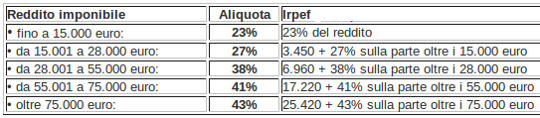

Calcolo IRPEF

La pensione è un reddito assimilato a quello di lavoro dipendente, per cui ad essa saranno applicate le stesse aliquote IRPEF previste per tutti. Sono escluse dalla tassazioni le pensioni sociali, gli assegni sociali e le pensioni di invalidità civile, per ciechi e sordomuti.

Al di là di queste eccezioni, le aliquote IRPEF sono applicate senza differenze rispetto ai lavoratori dipendenti, secondo questa tabella:

All’IRPEF calcolata secondo le suddette aliquote, vengono aggiunte anche le addizionali regionale e comunale se dovute. Ovviamente, se richieste, si applicano al reddito anche le detrazioni di imposta specificatamente previste per i pensionati.

Dichiarazione dei redditi

Se il pensionato possiede due o più pensioni, anche erogate da enti diversi (INPS, ENPALS, casse professionali, etc.), dal 199 non è più necessario presentare la dichiarazione dei redditi per sommarle: gli stessi enti comunicano tra loro grazie al “casellario centrale dei pensionati” e si occupano quindi di calcolare con precisione l’imposta dovuta, tenendo conto delle pensioni totali e ogni ente applica la sua trattenuta.

Ovviamente, se si possiedono altri redditi oltre alle pensioni, la dichiarazione annuale dei redditi dovrà essere presentata.

Residenti all’estero

Gli italiani non residenti, sono obbligati al pagamento delle imposte, ossia dell’IRPEF, sempre secondo le tabelle di cui sopra.Sono considerati residenti all’estero coloro che risiedono e dimorano all’estero per almeno 183 giorni l’anno, 184 negli anni bisestili.

L’INPS considera residenti fiscalmente in Italia, salvo prova contraria, coloro che sono emigrati in Paesi con un regime fiscale privilegiato, individuati nel decreto del Ministero delle Finanze 04/05/99 e successive modifiche.

In entrambi questi casi, l’INPS applica alla pensione le tasse italiane ed eroga il netto al pensionato.

Come regola generale, quindi, alle pensioni si applica la tassazione italiana. Con alcuni Paesi, però, essendo in vigore Convenzioni per evitare le doppie imposizioni sul reddito. In base a queste convenzioni, è possibile, per coloro che risiedono in quegli specifici Paese, chiedere la detassazione della pensione, sulla quale verrà poi applicata la tassazione del Paese estero di residenza.

A questo link del Ministrero delle Finanze è possibile individuare i Paesi e i testi delle convenzioni. Una votla verificata la presenza di una convenzione, dal sito dell’INPS é possibile scaricare il modello per la richiesta della detassazione della pensione.