L’IRPEF, ossia l’Imposta sul Reddito delle Persone Fisiche, devono pagarla i lavoratori dipendenti e i lavoratori autonomi, nonché i titolari di ditta individuale. Per i primi, si occupa di tutto il datore di lavoro, la calcola e la addebita in busta paga; lavoratori autonomi e titolari di ditta individuale invece devono provvedere da soli.

In questa guida completa sull’addizionale comunale IRPEF ti spiego cos’è e come funziona, come calcolarla in base all’aliquota prevista dal tuo comune, come conoscere l’aliquota applicata dalla tua città, come funziona il pagamento a rate e infine i codice di tributo da usare in caso di ravvedimento operoso.

Cos’è e come funziona

L’IRPEF è l’Imposta sul Reddito delle Persone Fisiche che tutti i cittadini pagano allo stato, secondo le percentuali stabilite. L’IRPEF quindi, rappresenta per le casse pubbliche un’entrata di denaro. C’è poi l’addizionale comunale, che è appunto, una piccola percentuale in più, oltre a quella prevista dallo stato, che va nelle casse dei Comuni.

Esempio

Se abiti nel comune X, oltre a pagare la classica IRPEF prevista per tutti i cittadini italiani, devi pagare anche l’addizionale IRPEF prevista dal comune X.

Si tratta di una piccola percentuale, di solito inferiore all’1%. Inoltre spesso i Comuni prevedono una soglia di esenzione, ossia una fascia di reddito per la quale non è dovuta. In questo modo i cittadini che hanno un reddito più basso non sono colpiti da questa imposta: per loro il Comune prevede l’esenzione.

Codice tributo

L’addizionale comunale devi pagarla secondo un meccanismo di acconto e saldo, per ognuno dei quali c’è uno specifico codice tributo:

- Acconto addizionale IRPEF: 3843;

- Saldo addizionale IRPEF: 3844.

Vediamo insieme come calcolare innanzitutto l’imposta dovuta e poi come calcolare l’acconto e il saldo.

Acconto

L’acconto dell’addizionale IRPEF è la parte del 30% che tu paghi quest’anno per l’anno prossimo. Questo acconto lo calcoli sull’imponibile addizionale dell’anno scorso e alle aliquote in vigore nel Comune in cui risiedi al 1° gennaio. Detta così può sembrare un po’ complicata, quindi ti faccio un esempio pratico.

Esempio

Anno 2021 => quindi devi pagare l’acconto addizionale IRPEF per l’anno 2022.

Per il calcolo devi considerare il tuo imponibile addizionale IRPEF 2020: supponiamo sia di 40.000 euro e l’aliquota add. IRPEF del tuo Comune sia 0,5%. Paghi un acconto add. IRPEF pari a:

0,5% di 40.000 euro = 200 euro => 30% di 200 euro = 60 euro è l’acconto IRPEF che devi pagare ora per l’anno prossimo.

Le aliquote add. IRPEF da considerare sono quelle del Comune dove hai la residenza al 1° gennaio, quindi nell’esempio si considera la residenza al 1° gennaio 2021.

Calcolo

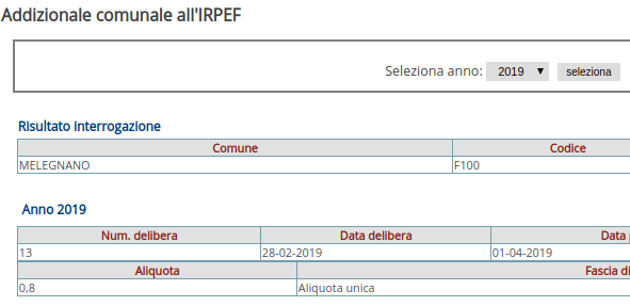

Per calcolare con esattezza l’addizionale dovuta, chiaramente devi conoscere la percentuale che applica il tuo comune. Il Ministero delle Finanze mette a disposizione un servizio online dove puoi trovare selezionando prima la regione, poi la provincia e poi il comune, l’esatta aliquota prevista nella tua città.

In alternativa, per rendere ancora le cose più semplici, non devi far altro che inserire il nome del tuo comune nell’apposita barra di ricerca e poi cliccare su “Avvia la ricerca”. Il servizio è disponibile a questa pagina. Devi inserire il nome del comune nell’apposito spazio, come di seguito:

Nella pagina successiva trovi tutte le indicazioni, ossia:

- Aliquota;

- Eventuale fascia reddituale di esonero;

- Numero della delibera comunale che ha imposto quell’aliquota.

Una volta trovata l’aliquota, non devi far altro che applicarla al tuo imponibile IRPEF e da lì scoprire quanto devi pagare di addizionale.

Esempio

Il tuo imponibile IRPEF è pari a 20 mila euro, mentre la percentuale di addizionale IRPEF è 0,80%. Allora l’addizionale da te dovuta è pari a 160 euro (0,8% di 20.000).

In busta paga

Se sei un lavoratore dipendenti, al calcolo dell’IRPEF, dell’addizionale regionale e dell’addizionale comunale provvede il tuo datore di lavoro. Addebita direttamente sulla tua busta paga l’acconto, entro un massimo di 9 rate e il saldo lo addebita sempre direttamente in busta paga, entro un massimo di 11 rate.

Esempio di calcolo

Calcolo acconto

Imponibile IRPEF anno precedente 30.000 euro

Aliquota addizionale IRPEF del tuo comune= 1%

Addizionale comunale annua da pagare = 300 euro (1% di 30.000)

Acconto = 90 euro (30% di 300)

90 euro diviso in 9 rate = 10 euro => il tuo datore di lavoro addebiterà in busta paga (solitamente da marzo a novembre) 10 euro al mese

Calcolo saldo

Sempre in base all’esempio appena mostrato, visto che 90 euro sono di acconto, i restanti 210 euro (300 – 90 già pagati), il tuo datore di lavoro li addebita in 11 rate mensili (solitamente da gennaio a novembre, Sulla busta paga quindi ti addebiterà 19,09 euro al mese, arrotondato a 19,10 euro al mese.

La base imponibile su cui calcolare l’addizionale comunale è la stessa su cui si applica l’IRPEF nazionale, è quindi la classica base imponibile IRPEF.

Il tuo datore di lavoro calcola IRPEF, addizionale comunale e regionale e le versa all’Agenzia delle Entrate, tramite F24.

Rata

Se sei un lavoratore dipendente, il tuo datore di lavoro provvede a calcolare l’IRPEF, l’addizionale regionale e l’addizionale comunale e addebita gli importi sulla tua busta paga. Per ciò che concerne l’addizionale comunale, il datore di lavoro addebita l’acconto (pari al 30% dell’imposta dovuta) entro 9 rate mensili da marzo a novembre, Mentre addebita il saldo (il restante 70%) entro 11 rate mensili da gennaio a novembre.

I lavoratori autonomi e i titolari di ditte individuali invece, devono provvedere al calcolo e al versamento in autonomia. Il commercialista di fiducia calcola tutti gli importi per le singole scadenze e prepara i modelli F24 per il pagamento. Questi F24 puoi pagarli direttamente tu, per esempio in posta, oppure puoi delegare al pagamento il tuo commercialista.

Ravvedimento

Hai dimenticato di pagare l’addizionale comunale IRPEF? L’Agenzia delle Entrate ti permette di rimediare grazie all’istituto del ravvedimento operoso. Praticamente se tu stesso avvisi l’Agenzia di aver sbagliato, di aver commesso un errore o una dimenticanza, vieni “premiato”: hai uno sconto sulla sanzione.

Devi quindi pagare con modello F24:

- L’imposta ravveduta, che può essere l’acconto o il saldo dell’addizionale comunale IRPEF, quindi con codice tributo 3843 per l’acconto oppure 3844 per il saldo;

- Gli interessi, con codice tributo 1998;

- La sanzione, con codice tributo 8926. Se comunichi l’errore tramite modello 730 rettificativo, il codice tributo della sanzione è 8927.