Le tasse rappresentano il contributo dei cittadini al buon funzionamento dello stato, o meglio, così dovrebbe essere. Periodicamente quindi, sei tenuto a versare le imposte all’Agenzia delle Entrate: se sei un lavoratore dipendente, allora te le addebita il tuo datore id lavoro direttamente in busta paga. Se sei un lavoratore autonomo devi provvedere da solo.

In questa guida completa sull’addizione regionale IRPEF ti spiego cos’è e come funziona, come si calcola importo in base all’aliquota decisa dalla tua Regione, quando si paga, come avviene il prelievo in busta paga se sei un lavoratore dipendente, quali sono i codici tributo da segnare sul modello F24 per versamento e infine come avvalersi del ravvedimento operoso se hai dimenticato di pagare l’imposta.

Cos’è e come funziona

L’addizionale regionale IRPEF è l’imposta che ogni cittadino paga sul proprio reddito, infatti l’acronimo sta per Imposta Regionale sulle Persone Fisiche. Devi pagarla in aggiunta all’IRPEF nazionale.

L’IRPEF infatti si divide in:

- IRPEF nazionale, applicata secondo le aliquote previste dalla legge;

- Addizionale regionale IRPEF, è una percentuale di aggiuntiva di IRPEF, che non va nelle casse dello stato, ma in quelle regionali;

- Addizionale comunale IRPEF, è una quota aggiuntiva di IRPEF, che non va nelle casse dello stato ma in quelle comunali.

Le aliquota delle addizionali regionale e comunale le decidono rispettivamente la Regione e i Comuni, nei limiti stabiliti dalla legge.

La base imponibile di calcolo dell’addizionale regionale IRPEF dovuta è la stessa su cui si calcola l’IRPEF, quindi il reddito imponibile.

Calcolo

Per il calcolo dell’addizionale regionale IRPEF devi innanzitutto conoscere l’aliquota che applica la tua Regione. È molto semplice, basta andare sul sito del Ministero delle Finanze e cercare la tua Regione:

Calcolo importo da pagare

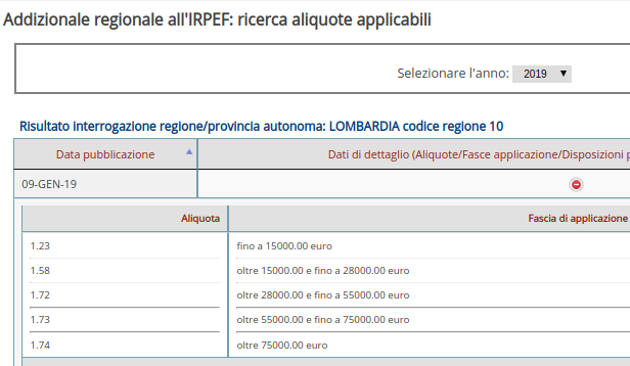

Prendiamo ad esempio le aliquote addizionali IRPEF vigenti in Lombardia nel momento in cui scriviamo:

Come vedi ci sono diversi scaglioni: chi ha un reddito basso paga di meno, chi ha un reddito più alto paga un’aliquota maggiore. Supponiamo che la tua base imponibile IRPEF sia pari a 50.000 euro. L’aliquota da applicare è 1,72%.

Bisogna calcolare l’addizionale in base agli scaglioni:

- Per la parte di reddito tra 0 e 15.000 devi pagare 184,5 euro (1,23% di 15.000);

- Per la parte di reddito tra 15.001 e 28.000 devi pagare 205,4 euro (1,58% di 13.000);

- Per la parte di reddito tra 28.001 e 50.000, ossia su 22.000 euro,devi pagare 378,4 euro.

In tutto quindi devi pagare un’addizionale regionale pari a 768,3 euro.

Rate

Se sei un lavoratore subordinato, il calcolo e il pagamento di IRPEF, addizionale comunale e addizionale regionale, lo effettua il tuo datore di lavoro: addebita l’importo in busta paga, suddividendolo in 11 rate mensili.

Dopodiché provvede a versare l’imposta all’Agenzia dell’Entrate, per tuo nome e conto, entro la scadenza di versamento dell’IRPEF, tramite modello F24.

Codice tributo

Per quanto riguarda il codice tributo da usare nel modello F24 di pagamento dell’addizionale regionale, sono i seguenti:

- 3802, addizionale regionale versata dal datore di lavoro; qui trovi un esempio su come compilare il modello F24 fornito dall’Agenzia delle Entrate.

- 3803, addizionale regionale versata dal datore di lavoro in seguito ad assistenza fiscale; qui trovi un esempio su come compilare il modello F24 fornito dall’Agenzia delle Entrate.

Attenzione

Nel modello F24 devi indicare anche il codice regione; qui trovi tutti i codici regionali.

Quando si paga

Se sei un lavoratore dipendente, provvede direttamente il datore di lavoro a prelevare l’imposta dal tuo stipendio, addebitandoti l’importo annuale in 11 rate. Dopodiché versa l’imposta all’Agenzia delle Entrate tramite F24, alle stesse scadenze dell’IRPEF.

Se invece sei un lavoratore autonomo, devi provvedere tu stesso a calcolo e versamento dell’IRPEF, chiaramente lo farà il tuo commercialista per te. Dovrai versare l’addizionale alle stesse scadenze previste per l’IRPEF.

L’IRPEF va pagata secondo un meccanismo di acconto e saldo: ogni anno devi pagare il saldo per l’anno in corso e poi l’acconto per l’anno successivo. Quest’ultimo si può pagare in due rate, a seconda dell’importo.

Busta paga

Il datore di lavoro ti addebita IRPEF, addizionale regionale e addizionale comunale direttamente in busta paga. A dicembre poi, effettua il conguaglio, ossia un ricalcolo delle imposte che devi pagare e quindi se nel corso dell’anno te ne ha fatta pagare più di quanto dovuta, allora ti accredita la differenza in busta paga (a credito). Se invece te ne ha fatta pagare meno di quanto devi, allora ti addebita la differenza in busta paga (a debito).

A cosa sono dovute queste differenze? Ai più disparati motivi: per esempio regione o comune hanno modificato l’aliquota, oppure semplicemente hai cambiato lavoro in corso d’anno e quindi, essendo cambiato anche il tuo reddito, le imposte da pagare sono aumentate (o diminuite).

L’addizionale regionale IRPEF ha un’aliquota base decisa dallo stato, pari a 1,23%. Ogni regione può aumentare o ridurre l’aliquota base IRPEF, ma non oltre 2,1 punti percentuali.

Rimborsi

Hai versato per errore più IRPEF di quanto avresti dovuto? Puoi chiedere il rimborso all’Agenzia delle Entrate.

Ravvedimento

Se un sostituto di imposta (datore di lavoro) oppure un lavoratore autonomo e hai dimenticato di versare l’addizionale regionale IRPEF? Hai la possibilità di ovviare a questo inconveniente grazie all’istituto del ravvedimento operoso. grazie a questa possibilità, anche se hai dimenticato di pagare l’imposta, puoi pagarla in ritardo, ottenendo uno sconto sulla sanzione.

In caso di mancato versamento di tasse e imposte infatti, nel momento in cui l’Agenzia delle Entrate ravvisa la mancanza, ti invia a casa una comunicazione invitandoti a pagare l’imposta evasa, sanzione e interessi calcolati dal giorno in cui avresti dovuto effettuare il pagamento.

Se ti avvali del ravvedimento operoso, chiaramente devi pagare.

- Imposta che hai dimenticato di versare,

- Interessi, calcolati a partire dal giorno in cui avresti dovuto pagare l’imposta. Se per esempio avresti dovuto pagarla il 21 settembre 2020 e oggi è il 3 gennaio 2021, allora devi pagare gli interessi dal 21 settembre al 3 gennaio;

- Sanzione, ma hai diritto a uno sconto. Minore è il tuo ritardo nel pagamento, maggiore è lo sconto.

I versamenti vanno fatti con modello F24, su cui indicare i seguenti codici tributo.

- Interessi: 1994;

- Sanzione: 8902.

Oltre a questi codici tributo devi indicare anche quello o quelli dell’imposta non versata.

Fonte: Agenzia delle Entrate.