Al momento della sottoscrizione di un mutuo, è possibile sottoscrivere un piano di ammortamento per la restituzione del debito e degli interessi. Ogni rata comprende infatti una quota capitale (il debito residuo) e una quota interessi (calcolata di volta in volta sul debito residuo).

In questa guida completa sull’ammortamento francese ti spiego cos’è e come funziona, come applicare la formula per il calcolo della rata, come calcolarla velocemente e semplicemente con un foglio di calcolo Excel, ti fornisco un esempio di calcolo, ti spiego le differenze tra ammortamento francese e italiano ed infine un breve excursus giurisprudenziale sull’anatocismo, un argomento di accesso dibattito per anni.

Cos’è e come funziona

L’ammortamento alla francese è un piano di rimborso di un finanziamento o mutuo. Esso consta di:

- Rate costanti; ciò significa che la rata di rimborso sarà sempre uguale, dalla prima all’ultima;

- Quota capitale di tipo decrescente; ossia a ogni rata successiva, l’importo della quota capitale è più alta rispetto alla quota di interesse, in questo modo la rata si mantiene costante fino alla fine. La quota interesse è decrescente.

Esempio

Mutuo pari a 100.000 euro. restituzione in 20 anni con rata pari a 1.100 euro mensili.

Ogni rata è composta da quota capitale, ossia il debito in senso stretto, + una quota di interessi, ossia il tasso di interessi applicato sul capitale.

Le rate saranno per sempre di importo uguale, ma se sie analizzano, ognuna di loro contiene una quota capitale (crescente nel tempo) e una quota interesse (decrescente nel tempo).

Rata 1 = 1.100 euro di cui (800 come quota capitale + 300 come quota interessi);

Rata 2 = 1.100 euro di cui (900 come quota capitale + 200 come quota interessi);

Rata 2 = 1.100 euro di cui (1000 come quota capitale + 100 come quota interessi);

Etc…

Calcolo rata

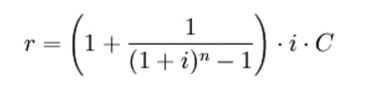

Supponiamo che si voglia calcolare l’importo della rata su un mutuo ad ammortamento alla francese. Per il calcolo si devono conoscere:

- Importo del prestito -> C;

- Numero delle rate totali -> n;

- Tasso del periodo -> i.

La formula per il calcolo della rata è la seguente:

Dove:

- r è la rata;

- i è il tasso di interesse; se la rata è mensile, allora il tasso si calcola dividendo il tasso annuale per 12, se è semestrale si divide il tasso annuale per 2, se è trimestrale si divide il tasso annuale diviso 4, ecc.

- n il numero delle rate;

- C il debito.

Il calcolo sarebbe piuttosto lungo, ma con Excel si può ottenere l’intero piano di ammortamento in pochi minuti.

Anatocismo

Con il termine anatocismo si indica un procedimento di calcolo che comporta la capitalizzazione degli interessi, detto in parole più semplici, il calcolo degli interessi sugli interessi. Un calcolo di questo tipo è illegale (ex art. 1283 c.c.), poiché gli interessi devono essere calcolati solo sul debito residuo e non sulla quota di interessi.

Numerose sentenze hanno segnalato un certo effetto anatocistico nel calcolo della rata di ammortamento con metodo alla francese (detto anche a rate costanti). Ecco le sentenze che si sono espresse contro l’ammortamento alla francese, rilevando effetti anatocistici:

- Tribunale di Bari sezione di Rutigliano sentenza del 19/10/2008;

- Tribunale di Isernia sentenza del 28/07/2014;

- Tribunale di Larino – Sezione distaccata di Termoli n.119/2012;

- Tribunale di Ferrara sentenza del 05/12/2013;

- Cassazione Civile sez. III sentenza 2593/2003 n. 2593.

Altre sentenze, di orientamento completamente opposto, hanno escluso del tutto l’anatocismo nella formula di calcolo dell’ammortamento alla francese:

- Tribunale di Arezzo sentenza del 24/11/2011;

- Corte d’Appello di Milano sentenza del 30/10/2013;

- Tribunale di Torino sentenza del 17/09/2014;

- Tribunale di Treviso sentenza del 12 novembre 2015;

- Tribunale di Padova sentenza del 13 gennaio 2016.

Queste ultime sentenze hanno sancito definitivamente che, pur essendo il piano di ammortamento alla francese più costoso di quello all’italiana, non è anatocistico, poiché:

- La formula di capitalizzazione composta non ha nessun impatto sulla quota interessi, che si calcola semplicemente moltiplicando il tasso di interesse sul debito residuo;

- Nel calcolo della rata gli interessi non si aggiungono mai al capitale;

- A ogni rata, gli interessi non subiscono capitalizzazione, ma vengono pagati come quota interesse all’interno della rata. Nella formula matematica non vi è nessuna struttura o calcolo che porti a calcolare interessi su interessi.

Italiano

Le differenze tra ammortamento alla francese e ammortamento all’italiana sono molto evidenti:

- Nell’ammortamento alla francese le rate sono costanti, le quote capitale sono crescenti, le quote interesse sono decrescenti;

- Nell’ammortamento all’italiana le quote capitale sono costanti, le quote interesse decrescenti, di conseguenza anche le rate sono decrescenti.

| Ammortamento | Rata | Quota capitale | Quota interesse |

|---|---|---|---|

| Italiano | Decrescente | Costante | Decrescenti |

| Francese | Costante | Crescente | Decrescente |

Esempio ammortamento all’italiana

Importo mutuo 100.000 euro, quota capitale euro 1.000 fissa, quota interesse decrescente, quindi le rate saranno decrescenti:

- Prima rata: 1.300 euro;

- Seconda rata: 1.280 euro;

- Terza rata: 1.260 euro;

- Etc.

Esempio ammortamento alla francese

Importo mutuo 50.000 euro, quota capitale crescente, quota interessi decrescente, rata fissa 700 euro:

- Prima rata: 700 euro;

- Seconda rata: 700 euro;

- Terza rata: 700 euro;

- Etc.