Stai acquistando una casa dal notaio e devi compilare un assegno bancario per pagare la caparra? Hai venduto la tua vecchia auto e devi incassare il prezzo tramite assegno bancario? Non ti preoccupare, l’assegno è uno strumento molto semplice da utilizzare che ti permette ti pagare comodamente e in modo veloce.

In questa guida sull’assegno bancario ti spiego come funziona, come lo devi compilare affinché sia valido, qual è la differenza principale con l’assegno circolare, quando non è trasferibile, quando scade, come richiedere l’incasso in banca, come funziona il protesto e quando entra in gioco, infine quando avviene la prescrizione.

Indice

Cos’è e come funziona

L’assegno bancario é un titolo con cui un soggetto ordina alla propria banca presso cui detiene denaro, di pagare una determinata somma ad un altro. I soggetti che intervengono in questa operazione sono quindi tre:

- Il traente, ossia colui che ha disponibilità di denaro presso una banca e ordina il pagamento;

- Il trattario, ossia la banca presso cui sono depositati i soldi del traente;

- Il beneficiario, ossia colui che incassa l’assegno.

L’assegno bancario può riguardare qualsiasi somma: non c’è un importo massimo da rispettare. Essendo l’assegno una forma di trasferimento del denaro assolutamente tracciabile non sono stati imposti limiti in tal senso.

La legge impone un unico limite, ma non sull’assegno di per sé, bensì sulla clausola di “trasferibilità”: un assegno si dice “trasferibile” quando può essere girato a altro soggetto. La Legge n. 214/2011 ha stabilito che tutti gli assegni a partire da 1.000 euro in sù non sono trasferibili.

Esempio

Mario compila un assegno di 200 euro e lo consegna a Tizio. La somma di 200 euro é inferiore a 1.000 per cui l’assegno può essere trasferito. Allora Tizio, al posto di incassarlo, lo “gira” a Caio con cui ha a sua volta un debito di 200 euro. Caio quindi incassa l’assegno.

Esempio

Mario compila un assegno di 2.000 euro e lo consegna a Tizio. La somma di 2.000 euro é maggiore di 1.000 per cui l’assegno non può essere trasferito a nessuno. Potrà incassarlo solo Tizio.

Compilazione

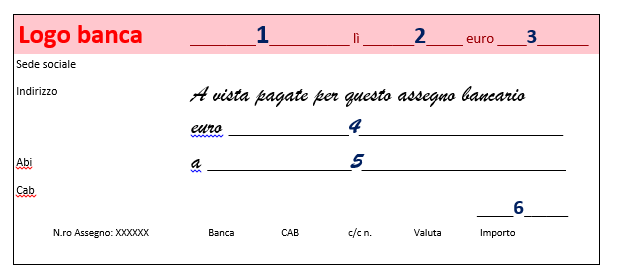

Compilare un assegno bancario è molto semplice, capita tuttavia che in presenza di importi molto grandi o con poco tempo a disposizione si abbia paura di fare degli errori di compilazione. Ecco un fac simile di assegno bancario e come compilarlo:

- Zona 1: va inserito il luogo in cui ti trovi al momento dell’emissione. Se é lo stesso della sede bancaria, allora l’assegno si dice emesso “su piazza”, se invece é un luogo diverso, si dice “fuori piazza”;

- Zona 2: la data, é molto importante perché se l’assegno é su piazza, il beneficiario ha al massimo 8 giorni per andare in banca e incassarlo; se é fuori piazza ne ha al massimo 15;

- Zona 3: l’importo in cifre numeriche; devi scrivere anche le cifre decimali, quindi se la somma é 200 euro, allora devi indicare 200,00;

- Zona 4: l’importo in lettere; tra l’importo e le eventuali cifre decimali devi inserire uno slash e le cifre dopo la virgola vanno scritte con i numeri, Se quindi per esempio la somma é pari a 200,30 euro, allora devi scrivere duecento/30;

- Zona 5: il nome del beneficiario;

- Zona 6: la tua firma.

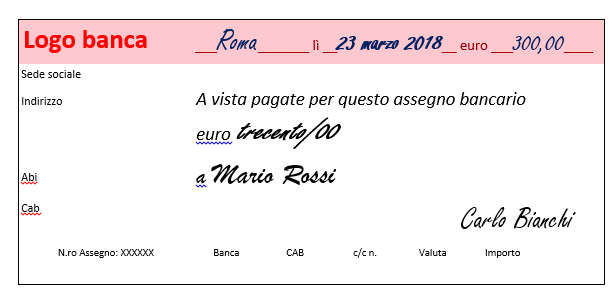

Lo stesso assegno compilato quindi risulta così:

Differenza con circolare

C’è una grande differenza tra assegno bancario e assegno circolare. L’assegno circolare viene emesso dalla banca solo se ci sono realmente i fondi disponibili nel conto dell’emittente. È quindi uno strumento di pagamento sicuro: se qualcuno deve pagarti con un assegno circolare, puoi essere sicuro che quando ti recherai in banca a riscuoterlo, non avrai brutte sorprese.

Al contrario, con un assegno bancario non sai mai se la somma é davvero disponibile sul conto corrente del traente. Il rischio che tu possa recarti in banca e ritrovarti con un pugno di mosche in mano, é sempre in agguato. Ecco perché é bene accettare assegni bancari solo da persone fidate.

Attenzione

Un assegno circolare offre la certezza della riscossione, purché sia vero. Le truffe sono sempre in agguato: è molto difficile, ma non impossibile, imbattersi in un assegno circolare falso.

Non trasferibile

Come stabilito dalla Legge n. 214/2011, tutti gli assegni bancari di importo uguale o maggiore di 1.000 euro non possono essere trasferiti.

Gli assegni bancari di importo inferiore possono essere “girati” ossia trasferiti semplicemente apponendo una firma sul retro dell’assegno. In questo modo il titolo può essere ceduto e riscosso da un’altra persona diversa da quella indicata.

In base a questa normativa, le banche consegnano i libretti di assegni con la clausola “non trasferibile” già prestampata su ogni singolo assegno.

Se hai bisogno di emettere assegni trasferibili e quindi di importo inferiore a 1.000 euro devi chiedere tale tipologia di libretto direttamente in banca, al costo di 2 euro a titolo di imposta di bollo per ogni assegno non trasferibile, circolare e non.

Scadenza

Gli assegni bancari ordinari e quelli circolari non hanno validità infinita. Come stabilito dall’art. 32 del R.D. n. 1736 del 21/12/1933, la durata é la seguente:

- Assegni “su piazza” in cui il Comune di emissione é lo stesso della sede della banca; in questo caso il beneficiario ha 8 giorni di tempo per incassare il pagamento;

- Assegni “fuori piazza” in cui il Comune di emissione é diverso da quello in cui ha sede la banca; in questo caso il beneficiario ha 15 giorni di tempo per incassare il pagamento.

Cosa succede quindi se si superano questi termini? In tal caso l’assegno é “scaduto”, ma non significa necessariamente che non riuscirai a riscuoterlo. In pratica, allo scadere degli 8 o 15 giorni, il correntista che nota che non hai ancora incassato l’assegno, può ripensarci e decidere di revocare l’ordine alla banca. Il beneficiario rischia di recarsi in banca e non poter incassare i soldi.

Attenzione

Non é detto che il correntista chieda alla banca di bloccare l’incasso. Se infatti non impartisce nessun ordine, l’assegno continua a essere riscuotibile, anche se scaduto da tempo.

Incasso o versamento

Incassare un assegno bancario é molto semplice. La somma può essere riscossa:

- Sul tuo conto corrente; non devi far altro che recarti presso lo sportello della tua banca e consegnare l’assegno. I tempi di accredito variano da qualche giorno a una decina; di solito sulla ricevuta che ti rilascia l’impiegato sono riportati anche i tempi di attesa. Conserva la ricevuta con cura: rappresenta sempre una prova in caso di problemi;

- In contanti; in questo caso devi recarti in banca con l’assegno, un tuo documento di identità e il tuo codice fiscale. L’impiegato verificherà la tua identità e la corretta compilazione dell’assegno e ti consegnerà la somma in contanti. Se l’importo supera i 1.000 euro, ti conviene prima telefonare in filiale, per prenotare un appuntamento e fare in modo che la banca assicuri la disponibilità di contanti da consegnarti.

Protesto

Hai emesso un assegno senza assicurarti che il tuo conto corrente avesse i fondi necessari. Il beneficiario che non ha incassato l’importo può protestare l’assegno entro i termini stabiliti dall’articolo 45 del Regio Decreto 21/12/1933, n. 1736:

- 8 giorni dalla data di emissione, se si tratta di un assegno “su piazza”, ossia emesso nello stesso Comune della banca emittente;

- 15 giorni dalla data di emissione, se si tratta di un assegno “fuori piazza”, ossia emesso in un Comune diverso.

Il beneficiario può levare il protesto presso (art. 60 del suddetto decreto regio):

- Un notaio;

- Un ufficiale giudiziario;

- Un segretario comunale.

Cosa succede se protestano un assegno che hai emesso? Il pubblico ufficiale ti contatta per ascoltare le ragioni dell’assegno scoperto. Sulla base di questo colloquio, può procedere ad iscriverti nel registro informatico dei protesti tenuto tenuto dalla CIAA.

Prescrizione

La prescrizione é un termine trascorso il quale si perde un diritto, poiché non esercitato. L’assegno non é un diritto, ma rappresenta uno strumento di pagamento. A motivo di ciò, non rappresentando un diritto, non é suscettibile di prescrizione.

I termini di incasso dell’assegno scadono:

- Entro 8 giorni, se l’assegno é emesso su piazza;

- Entro 15 giorni se l’assegno é emesso fuori piazza.

Il fatto che scada il termine per l’incasso dell’assegno però, non significa che non sia incassabile. Tutto sta infatti al soggetto emittente: scaduti questi termini infatti può revocare alla banca il compito di pagare l’assegno a chiunque lo presenti. Se invece l’emittente non fa nulla, l’assegno é ancora incassabile.

Inoltre, sebbene l’assegno non abbia termini di prescrizione, é invece soggetto a prescrizione lo specifico diritto sottostante all’assegno.

Esempio

Decidi di fare dei lavori sul pavimento di casa e incarichi una ditta edile. La paghi con assegno su piazza. In questo caso il termine di incasso é entro 8 giorni dall’emissione, però il credito non si prescrive ugualmente dopo 8 giorni, bensì dopo 10 anni, termine previsto per i contratti di questo tipo.