Hai da poco aperto un nuovo conto corrente, hai ottenuto il tuo primo stipendio, hai già utilizzato la carta bancomat, ma non hai ancora fatto un bonifico bancario per pagare un acquisto o una prestazione? Non ti preoccupare, è molto semplice da fare, l’importante è avere tutti i dati necessari per il versamento.

In questa guida completa su come fare un bonifico bancario ti spiego come funziona, come compilare un bonifico in banca oppure online, quali sono i tempi di evasione della richiesta, quali sono i costi dell’operazione, quali sono i limiti di pagamento, come fare un pagamento anticipato e come ottenere la ricevuta.

Cos’è e come funziona

Il bonifico bancario è un’operazione di trasferimento di denaro da un conto corrente a un altro e che può essere di due tipi:

1. SEPA (Single Euro Payments Area)

Quando trasferisci denaro verso un Paese Europeo.

Esempio

Un bonifico da un conto situato in Italia verso uno in Svizzera (e viceversa) è un bonifico SEPA. Un bonifico effettuato dalla Francia verso la Finlandia (e viceversa) è un bonifico SEPA.

Esempio

Un bonifico da un conto italiano a un altro conto italiano è un bonifico SEPA. Quindi, rientrano tra i bonifici SEPA anche quelli nazionali.

2. Internazionale

Quando trasferisci denaro verso un Paese Extra Europea.

Esempio

Un bonifico da un conto situato in Italia verso uno situato in Canada è un bonifico estero, internazionale.

Un’altra distinzione si basa sulla società emittente:

- Un bonifico postale è un bonifico emesso da un conto corrente postale;

- Un bonifico bancario è un bonifico emesso da un conto corrente bancario.

Non ci sono differenza strutturali, se non il fatto che uno è emesso dalla Posta e l’altro da un abanca.

Come fare

Fare un bonifico è molto semplice. Devi chiedere al tuo beneficiario questi dati:

- IBAN;

- SWIFT;

- Intestatario del conto corrente.

Con questi dati recati in una filiale della tua banca e comunica all’impiegato che vuoi fare un bonifico. A questo punto l’impiegato prende in carico la tua richiesta e ti fa firmare il documento di richiesta.

Puoi versare il denaro da inviare al tuo beneficiario direttamente all’impiegato che, al termine dell’operazione ti rilascia una ricevuta, indicante la somma trasferita e il numero di CRO, ossia il numero identificativo dell’operazione.

Il bonifico di solito arriva a destinazione entro due o tre giorni al massimo, se si stratta di un bonifico nazionale o SEPA. Se invece si tratta di un bonifico internazionale, allora potrebbero essere necessari alcuni giorni in più: al massimo una settimana.

L’addetto potrebbe farti compilare il modulo per eseguire il bonifico, ecco come si compila:

- Tuoi dati personali;

- Dati del beneficiario;

- IBAN del beneficiario;

- Codice SWIFT del beneficiario;

- Importo, espresso nella valuta di riferimento (per esempio euro, dollari, ecc.);

- Data odierna;

- Causale, indica il motivo del bonifico (per esempio “Affitto mese X”, oppure “saldo Fattura X”, oppure “regalo”, ecc.); se stai pagando un lavoro di ristrutturazione casa, questa voce è molto importante, perché devi inserire apposite diciture per poter beneficiare delle agevolazioni;

- Tipo di bonifico (se SEPA o internazionale);

- Tua firma.

Carte prepagate con IBAN

Negli ultimi anni sono nate le cosiddette “carte prepagate con IBAN”. Una di queste è la Postepay Evolution di Poste Italiane. Si tratta id una carta ricaricabile dotata di IBAN e che quindi funziona anche come conto corrente: ti permette di effettuare e ricevere bonifici, dall’Italia e dall’estero, allo stesso modo di un conto corrente.

Online

La maggior parte delle banche offre ai propri clienti il servizio di online banking, ossia la possibilità di operare sul proprio conto corrente, direttamente online, in prima persona, evitando file e attese presso l’ufficio bancario (o postale). La procedura per fare il bonifico è molto semplice: ecco come farla tramite un conto corrente di Poste Italiane (il procedimento è comunque simile per tutte le banche).

Procedura

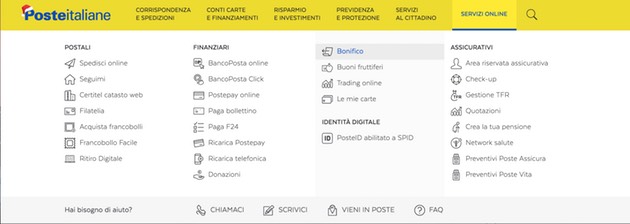

1. Vai sul sito di Poste Italiane, clicca su “Area personale” in alto a destra e inserisci username e password per entrare nel tuo profilo. Quando hai aperto il conto e hai chiesto l’attivazione del servizio online banking, ti hanno dato un codice di accesso e una password:

2. Clicca quindi su “Servizi Online” > “Bonifico” nella barra in alto:

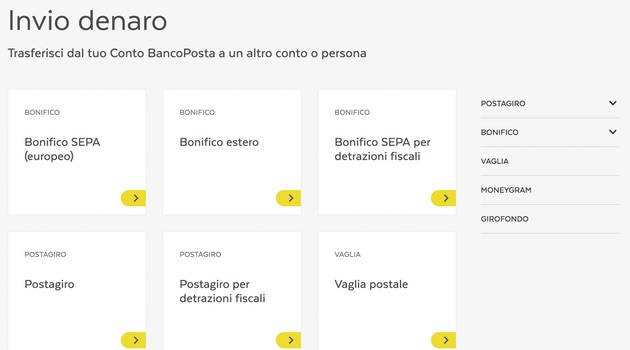

3. Scegli tra:

- Bonifico SEPA, se devi fare un bonifico in Italia o in un Paese europeo;

- Bonifico estero, se devi fare un bonifico verso un Paese extra europeo;

- Bonifico per detrazioni fiscali, se devi fare un bonifico per pagare dei lavori di cui beneficiare delle agevolazioni statali:

5. Ora devi compilare i dati del modulo di bonifico. Di solito i campi obbligatori sono:

- IBAN del beneficiario;

- Nome del beneficiario intestatario del conto;

- Importo;

- Paese di residenza del beneficiario.

Cliccando su Continua, il sistema ti chiederà le ulteriori password (tramite chiavetta o tramite servizi sms di Poste Italiane) e un messaggio sullo schermo ti confermerà l’avvenuta operazione.

Andando sulla bacheca di Poste Italiane poi, potrai trovare la ricevuta dell’operazione appena effettuata.

Tempi

I tempi di accredito variano a seconda del bonifico che hai effettuato:

- Se il bonifico è stato fatto tra due banche uguali (per esempio da un conto postale a un altro conto postale) i tempi sono molto ristretti: due o tre giorni massimo per avere l’accredito. In molti casi anche il giorno dopo.

- Se si tratta di un bonifico SEPA (quindi tra Paesi europei oppure tra due conti correnti italiani) ci vogliono al massimo tre o quattro giorni per vedere l’accredito sul conto del beneficiario;

- Se si tratta di un bonifico internazionale, potrebbe volerci anche una settimana, non di più.

Se hai fatto o ricevuto un bonifico ed è passata più di una settimana, ma non hai ancora ricevuto il denaro, allora contatta subito la banca. Potrebbero esserci dei problemi che impediscono il trasferimento dei fondi.

Costo

I costi di un bonifico SEPA dipendono da vari fattori:

- Online. Di solito i bonifici online sono gratuiti, sempre, sia tra la stessa banca che verso banche diverse.

- Allo sportello. Le banche cercano di disincentivare la richiesta di bonifici allo sportello e infatti spesso attribuiscono una commissione, che di solito è pari a circa 5 euro.

- Internazionale. I bonifici verso Paesi extraeuropei hanno costi più elevati: dai 10 euro in sù e a volte la commissione è applicata in misura percentuale alla somma trasferita.

- Grandi somme. Per le grandi somme, la commissione potrebbe essere non più fissa, ma in percentuale all’importo da bonificare.

- Urgente. Se hai necessità che il denaro sia trasferito al più presto possibile, i costi potrebbero essere più elevati.

Ogni banca applica suoi costi e sue commissioni. Per cui, prima di fare un bonifico, che sia nazionale, SEPA o estero, è sempre consigliabile contattare il proprio istituto per conoscere nello specifico le tariffe.

Limiti

Non ci sono limiti ai pagamenti tramite bonifico. Si tratta infatti di un mezzo di pagamento tracciabile: non è come il pagamento in contanti per il quale è previsto un limite di 3.000 euro, nel rispetto della legge antiriciclaggio. Con i bonifici bancari quindi, puoi trasferire (o ricevere) tutti gli importi che vuoi.

Più che altro, in caso di grosse somme, prima di fare il bonifico ti conviene prendere appuntamento con la tua banca, in modo che possa organizzarsi con la liquidità necessaria da trasferire.

Anticipato

Con l’avvento del commercio online e quindi degli e-commerce, ma non solo, si è diffusa l’usanza di richiedere il pagamento anticipato della merce. In questo modo i venditori si tutelano da truffatori o ladri, che potrebbero ordinare la merce riceverla e poi non pagarla più. Tuttavia, anche l’acquirente deve essere tutelato.

Quando fai un bonifico infatti, sai sempre se è andato a buon fine o meno. Puoi controllarlo sul sito della tua banca (se hai attivo il servizio di home banking) oppure recarti/telefonare alla tua filiale e chiedere se il denaro è arrivato al tuo beneficiario.

Inoltre, in caso di errore, il bonifico può anche essere bloccato, purché sia stato fatto da al massimo un paio di giorni: in pratica, se ancora il beneficiario non l’ha ricevuto, dovrebbe essere possibile annullarlo.

Ricevuta

Puoi fare un bonifico:

- Online, se hai attivo il servizio di home banking. Nella tua casella di posta, troverai subito la ricevuta che conferma che il bonifico è stato effettuato.

- Allo sportello. L’impiegato ti rilascia la ricevuta che attesta l’operazione avvenuta.

Nella ricevuta trovi tutti i riferimenti del bonifico: Il tuo IBAN; l’IBAN del beneficiario; le banche coinvolte nell’operazione; l’ora e la data; il numero di CRO come prova dell’esecuzione del bonifico.