L’IRPEF è l’Imposta sul Reddito delle Persone Fisiche, ossia l’imposta che devi pagare se sei un dipendente, un lavoratore autonomo, un imprenditore titolare di ditta individuale. Sul tuo reddito devi applicare l’aliquota corrispondente e versare l’importo all’Agenzia delle Entrate.

In questa guida completa sul codice tributo 1001 ti spiego cos’è e a cosa si riferisce, come si calcola, come compensare un importo a credito, come compilare il modello F24, come fare il ravvedimento operoso in caso di ritardo ed infine come effettuare la registrazione contabile.

Indice

Cos’è e a cosa si riferisce

L’Agenzia delle Entrate ha questo sistema di identificazione delle tasse tramite codice tributo. Dunque, nel momento in cui devi pagare un’imposta, non devi indicare il nome dell’imposta stessa, ma il codice tributo identificativo. In questo modo si evitano fraintendimenti, in quanto il codice tributo individua perfettamente cosa stai pagando.

Significato

Il codice tributo 1001 si riferisce alle ritenute IRPEF operate su buste paga, somme pagate a titolo di pensione e corrispondenti conguagli. L’IRPEF è l’Imposta sul Reddito delle Persone Fisiche, che devono pagare:

- Lavoratori autonomi;

- Lavoratori dipendenti;

- Pensionati.

Nel caso dei lavoratori dipendenti, la ritenuta la opera direttamente il datore di lavoro: dallo stipendio lordo, ogni mese sottrae l’IRPEF e la versa all’Agenzia delle Entrate. Lo stesso avviene per i pensionati: quando l’INPS ogni mese paga la pensione, sottrae anche l’IRPEF dovuta e la versa al fisco.

Per i lavoratori autonomi è diverso: se hai una partita IVA come ditta individuale, sei tu a dover calcolare ogni anno le tasse. Dopo il calcolo, con il modello F24 puoi pagare all’Agenzia delle Entrate l’imposta dovuta. Tutto questo lavoro lo fa il commercialista per te: calcola il tuo reddito, il fatturato, l’IRPEF da pagare all’Agenzia delle Entrate e ti consegna i modelli F24 già compilati in modo che tu possa pagarli. Puoi anche chiedere di farteli addebitare direttamente sul tuo conto corrente.

Come si calcola

A dicembre, il datore di lavoro effettua il conguaglio IRPEF, ossia un confronto tra l’IRPEF che hai pagato e quella realmente dovuta. A fine anno infatti, il datore di lavoro sa con certezza qual è stato il reddito per quell’anno di imposta, quindi se hai avuto reddito aggiuntivo oppure reddito in meno a quanto previsto e quindi effettua un ricalcolo per quantificare esattamente quante imposte devi pagare.

A dicembre, il datore di lavoro conosce il reddito lordo annuo. Tale importo è l’imponibile IRPEF annuo e: si trova nella parte centrale del cedolino. Conoscendo l’imponibile lordo annuo, applica l’aliquota prevista per quello scaglione:

- 23% se il reddito lordo non supera i 15.000 euro,

- 27% se il tuo reddito va da 15.000,01 a 28.000 euro;

- 38% se il tuo reddito va da 28.000,01 a 55.000 euro;

- 41% se il tuo reddito va da 55.000,01 a 75.000 euro;

- 43% se il tuo reddito supera i 75.000 euro.

Una volta calcolata l’imposta in base alle suddette aliquote, applica le detrazioni da lavoro dipendente e quelle per familiari a carico e quindi ottiene l’imposta realmente dovuta.

Una volta calcolata l’imposta dovuta, la confronta con l’imposta che hai versato, ossia l’importo IRPEF che ti ha sottratto ogni mese dal cedolino per dodici mesi. I risultati possono essere i seguenti:

- Le imposte dovute sono maggiori di quelle versate. Sei a debito con l’Agenzia delle Entrate: in sede di conguaglio, il tuo datore di lavoro ti addebita quanto dovuto (nel mese di dicembre);

- Le imposte dovute sono minori di quelle versate. Sei a credito con l’Agenzia delle Entrate: in sede di conguaglio, il tuo datore di lavoro ti accredita quanto ti spetta (nel mese di dicembre).

Ecco perché, nel mese di dicembre, sulla tua busta paga potresti trovare soldi in meno oppure soldi in più, a seconda di come è andato il conguaglio.

F24

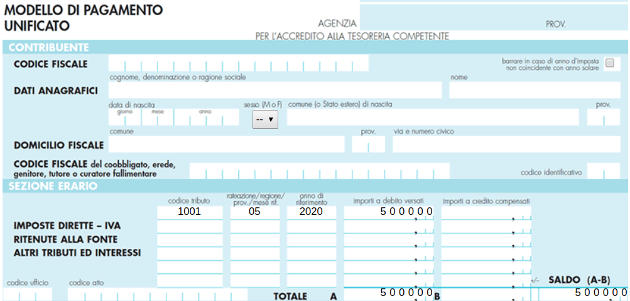

Ecco come compilare la Sezione Erario del modello F24 per il pagamento dell’imposta con codice tributo 1001.

Dati:

- Importo IRPEF da versare = 5.000 euro;

- Anno a cui si riferisce l’imposta = 2020;

- Mese di riferimento = maggio. Supponiamo che tu debba versare l’imposta dovuta per il mese di maggio 2020.

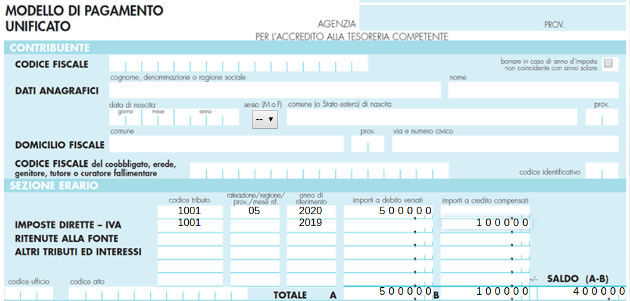

A credito

Se hai un credito IRPEF da far valere, puoi usarlo in compensazione per pagare l’IRPEF dovuta. Ecco un esempio pratico di compilazione modello F24 Sezione Erario.

Dati:

- Importo IRPEF da versare = 5.000 euro;

- Anno a cui si riferisce l’imposta = 2020;

- Mese di riferimento = maggio. Supponiamo che tu debba versare l’imposta dovuta per il mese di maggio 2020.

- Hai un credito IRPEF pari a 1.000 euro riferito al 2019 e decidi di usarlo.

Nella colonna Importi a debito versati devi inserire 5.000 euro; nella colonna Importi a credito compensati inserisci 1.000 euro. In saldo (A-B) inserisci la differenza tra quanto dovuto e quanto compensato: 4.000 euro è la somma IRPEF che devi pagare grazie alla compensazione di cui hai appena usufruito.

Ravvedimento operoso

In caso di mancato versamento delle imposte derivanti dalla dichiarazione dei redditi, puoi metterti in regola grazie al ravvedimento operoso, ossia una sorta di autodenuncia con cui dichiari all’Agenzia delle Entrate il mancato pagamento. In questo modo, l’Agenzia ti applica una sanzione ridotta + gli interessi a partire dal giorno in cui avresti dovuto pagare.

Sanzione e interessi

Ricapitolando, per avvalerti del ravvedimento operoso, tramite modello F24 devi versare all’Agenzia delle Entrate:

- Imposta non pagata, con codice tributo 1001;

- Sanzione, con codice tributo 8901;

- Interessi maturati per ogni giorno di ritardo, con codice tributo 1989.

Puoi pagare il modello F24:

- Online avvalendoti del servizio F24 web oppure il servizio F24 online;

- Con i servizi telematici Fisconline o Entratel;

- Recandoti in Posta o in banca con il modello cartaceo;

- Tramite il tuo online banking. La maggior parte delle banche infatti (e anche la Posta) permette di pagare gli F24 direttamente tramite i proprio servizi online.

Registrazione contabile

Ogni mese l’azienda, dallo stipendio di ogni dipendente trattiene l’IRPEF dovuta e la versa all’Agenzia delle Entrate. Ecco perché, le imprese con dipendenti si chiamano anche “sostituto di imposta”: prelevano l’IRPEF dalla busta paga del lavoratore e la versano al fisco, per suo nome e conto.

Il dipendente non deve fare nulla: riceve il suo stipendio al netto delle imposte e dei contributi previdenziali, è onere dell’azienda occuparsi del pagamento dell’IRPEF. Il cedolino consegnato al dipendente mostrerà ogni singolo importo.

L’azienda, nel momento in cui paga i suoi dipendenti, procede con le scritture contabili per registrare l’uscita di denaro. Ecco di seguito come registrare il pagamento del tributo con codice 1001, che corrisponde appunto all’IRPEF, Imposta sul reddito delle persone fisiche.

| Dare | Avere | ||

|---|---|---|---|

| Da ritenute su retribuzione | a Banca c/c | 2.000 |