Quando si compila un modello F23 o F24, occorre indicare nello specifico anche il codice di tributo di riferimento, al fine di identificare in maniera chiara l’imposta che stai pagando. L’Agenzia delle Entrate ha stilato un elenco codici tributo consultabile sul sito ufficiale.

In questa guida completa sul codice tributo 109t ti spiego cos’è e a cosa serve, quando si usa per la registrazione di un contratto di comodato d’uso gratuito di immobile, quando per la registrazione di sentenze o atti giudiziari (con causale RG) ed infine come calcolarne l’importo.

Cos’è e a cosa si riferisce

Descrizione

Il codice tributo 109t si riferisce all’imposta di registro e si usa nei seguenti casi:

- Registrazione di atti;

- Registrazione di contratti di tipo verbale, dove quindi manca l’atto scritto (tipico esempio è il contratto di comodato d’uso gratuito di un immobile stipulato verbalmente);

- Registrazione di denunce.

Quando si usa

Grazie al pagamento dell’imposta di registro e quindi alla registrazione dell’atto, ottieni:

- La certificazione di una data di inizio del contratto;

- Il deposito presso i registri pubblici.

Nel modello F23 o F24 occorre sempre inserire il codice tributo, altrimenti l’Agenzia delle Entrate non capisce cosa hai pagato, a cosa si riferisce quel pagamento.

Atti giudiziari

L’imposta di registro è un’imposta d’atto, quindi va a tassare il patrimonio, la ricchezza evidenziata nell’atto. Si pensi ad esempio all’imposta di registro su locazione: va a tassare l’immobile, che rappresenta appunto una ricchezza. Tale principio si applica anche alle sentenze giudiziarie che hanno per oggetto una “ricchezza” o un importo di denaro.

Ai sensi dell’art. 37 del D.P.R n. 131/1986 “Testo Unico in materia di imposta di registro”, sono soggetti a registrazione e quindi ad imposta di registro:

- Gli atti giudiziari relativi a dispute civili, anche quando la decisione assunta nel giudizio è solo in maniera parziale;

- I decreti ingiuntivi, quindi relativi a pagamenti da effettuare;

- Le misure che rendono esecutivi i lodi arbitrali;

- Le sentenze che attestano la validità delle sentenze straniere in Italia.

L’imposta è dovuta anche se l’obbligato al pagamento decide di impugnare l’atto giudiziario (Commissione Trib. Reg. Roma, sez. Latina n.474/39/2012).

F23

L’Agenzia delle Entrate ha messo a disposizione degli utenti la sezione web “dedicata a F23”, grazie al quale puoi compilare online e stampare il modello F23 in maniera guidata. Dopo la stampa poi, puoi presentarlo direttamente in Posta per il pagamento.

Grazie a questa applicazione web, puoi compilare ogni parte del modello F23 grazie alla procedura guidata e leggere le istruzioni per ogni campo da compilare. Inoltre, puoi tornare indietro e cancellare i dati inseriti. L’applicazione effettua controlli formali sui dati inseriti e ti indica se sono presenti degli errori. Alla fine, una pagina riepilogativa ti mostrerà il modello F23 completo e la possibilità di stampa.

Puoi accedere alla compilazione del Modello F23 tramite questa pagina dell’Agenzia delle Entrate F23.

F24

Esistono due tipi di F24:

- Il modello F24 ordinario;

- Il modello F24 Elide.

Nel modello F24 devi inserire:

- Codice fiscale;

- Firma;

- Codice Tributo 109T.

Elide

Devi usare il Modello F24 Elide se devi indicare dei dati non contemplati nel modello F24 classico. Con F24 Elide puoi versare l’imposta di registro, anche quella dovuta dovuta per la registrazione dei contratti di locazione.

Come si compila

Nel modello F24 Elide devi indicare:

- Codice ufficio del beneficiario del pagamento;

- Codice atto;

- Il tipo di pagamento secondo la seguente tabella:

| Tipo di versamento | Codice da indicare |

|---|---|

| A.G.C.M (Autorità garante della concorrenza e del mercato) | G |

| Automobili | A |

| Identificativo registro | F |

| Identificativo UIBIM (Ufficio Italiano Brevetti e Marchi) | U |

| INPS/INPDAP | I |

| Motociclo | M |

| Rimorchio | R |

Importo

Per la registrazione dei contratti di comodato d’uso gratuito, l’imposta di registro si paga solo se il contratto è stato concluso per iscritto. Se il contratto è stato concluso verbalmente, l’imposta è dovuta solo se il proprietario vuole godere delle agevolazioni IMU/TASI. In tutti i casi l’imposta dovuta in caso di comodato d’uso gratuito è pari a 200 euro, da pagare con modello F23 con codice tributo 109T.

Causale RG

Registrazione atti giudiziari

Per quanto riguarda invece l’imposta di registro dovuta su atti giudiziari, il calcolo su effettua in modo diverso:

- Importo fisso, pari a 200 euro, quando si tratta di sentenze che non hanno carattere patrimoniale;

- Percentuale, che va dal 1% al 3% quando la sentenza riguarda denaro, beni mobili e immobili e altri diritti patrimoniali.

Fortunatamente, l’Agenzia delle Entrate ha messo a disposizione degli utenti un sito web apposito per il calcolo dell’imposto dovuto a titolo di imposta di registro, per tutti i seguenti atti giudiziari:

- Causa;

- Conciliazione;

- Decisione del consiglio di stato;

- Decreto ingiuntivo;

- Decreto di equa riparazione;

- Decreto di trasferimento;

- Decreto di volontaria giurisdizione;

- Esecuzione mobiliare;

- Esecuzione immobiliare;

- Sfratto;

- Fallimento;

- Lodo;

- Liquidazione compensi;

- Omologazione;

- Ordinanza;

- Sentenze di adozione;

- Sentenza civile;

- Sentenza fallimentare;

- Sentenza penale;

- Verbale di deposito.

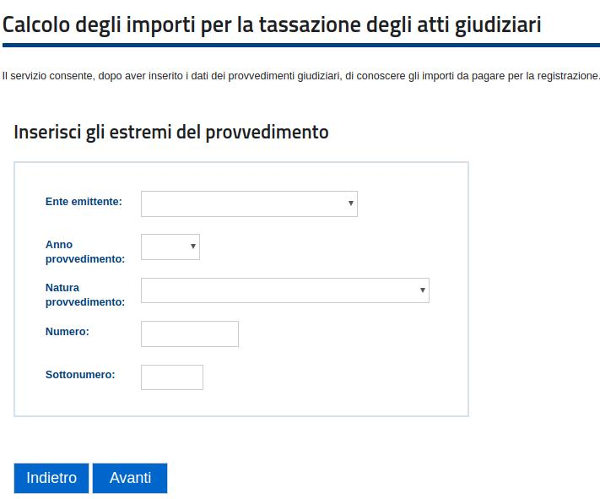

Puoi calcolare l’importo andando su questa pagina dell’Agenzia delle Entrate, inserendo quindi: ufficio finanziario e gli estremi dell’atto giudiziario (ente emittente, anno, natura, numero e sotto numero):

Comodato

Il comodato d’uso gratuito è un contratto con cui il proprietario concede un immobile a un altro soggetto, senza pagamento di alcun canone di affitto (art. 1803 del codice civile). Le parti possono stipulare un comodato:

- Verbalmente;

- In forma scritta.

Se il contratto è solo orale, non è dovuta imposta di registro e il contratto quindi non va registrato. Se è scritto, va registrato e pagata la relativa imposta di registro entro la scadenza di 20 giorni (conteggiati dal giorno di stipula del contratto di comodato).

Comunque, conviene registrare anche il comodato stipulato verbalmente, perché è solo con la registrazione e il pagamento dell’imposta di registro che il proprietario può usufruire dello sconto IMU/TASI.

Procedura

I contratti di di comodato (orali o scritti) si registrano seguendo questa procedura:

- Compilando il modello 69 in duplice copia indicando nella tipologia atto la dicitura “Contratto verbale di comodato d’uso gratuito”;

- Pagando con modello F23, 200 euro a titolo di imposta di registro con codice tributo 109T (importo valido sia per contratti scritti che verbali);

- Consegnare il tutto sull’Agenzia delle Entrate (puoi avvalerti anche dell’aiuto di un CAF, patronato).

In caso di contratto scritto, oltre ai suddetti documenti, si paga anche l’imposta di bollo, pari a 16 euro ogni 4 facciate scritte.

Agevolazione IMU/TASI

L’art. 1, co. 10, L. n. 208/2015, se hai dato un immobile in comodato d’uso gratuito, hai diritto a un’abbattimento della base imponibile ai fini IMU/TASI pari al 50% se hai concesso il comodato a un figlio o altri parenti di primo grado in linea retta. Non sono ammessi all’agevolazione gli immobili di lusso A/1, A/8 e A/9.

Registro varie proporzionali

Se hai ricevuto una cartella da parte dell’Agenzia delle Entrate – Riscossione (ex Equitalia), che ti chiede un pagamento indicato con codice tributo 109T Registro varie proporzionali, molto probabilmente significa che sei in debito con il fisco per un’imposta di registro.

Per esempio, non hai pagato l’imposta di registro su un comodato uso redatto in forma scritta, oppure l’imposta di registro su un atto giudiziario, un decreto ingiuntivo, ecc.