L’Agenzia delle Entrate ti permette di rateizzare le tasse da versare: in questo modo puoi pagare una somma più piccola poco per volta, in modo da non incidere troppo sul tuo bilancio mensile ed estinguere piano piano il tuo debito con il fisco, pagando solo una piccola maggiorazione di interesse.

In questa guida completa sul codice 1668 ti spiego cos’è e a cosa si riferisce, come compilare la sezione Erario nel modello F24, quel è l’importo minimo da versare, come inserire il codice nel 770, se e quando gli interessi sono ravvedibili ed infine come effettuare la registrazione contabile.

Indice

Cos’è e a cosa si riferisce

Quando compili il modello F24 per effettuare un pagamento, devi indicare anche a cosa si riferisce quella somma pagata. Supponiamo che tu stia pagando l’IMU: sul modello F24 devi indicare che stai pagando l’IMU e quindi inserire il codice tributo relativo. Se stai pagando l’IRPEF, devi indicare il codice tributo che si riferisce all’IRPEF. Ogni tassa ha il suo codice tributo, in modo che l’Agenzia delle Entrate, una volta ricevuta la somma, possa riconoscere subito il pagamento.

Significato

Il codice tributo 1668 si riferisce agli interessi che maturano sulle imposte a rate che stai pagando. L’art. 20 del D. Lgs. n. 241/97 offre la possibilità di rateizzare le imposte e i contributi. Per ottenere la rateizzazione, in fase di dichiarazione devi spuntare l’opzione per scegliere la rateizzazione: in questo modo puoi pagare le tasse dovute poco per volta, a partire dal mese di scadenza ed entro novembre dell’anno di presentazione della dichiarazione.

Esempio

Supponiamo che tu abbia una ditta individuale, presenti il modello Unico annuale e il tuo commercialista calcola che devi pagare 5.000 euro di tasse entro il 30 agosto. Puoi pagare i 5.000 euro tutti insieme, ad agosto, oppure pagarli a rate da agosto a novembre, in questo modo: 1.000 euro ad agosto, 1.000 a settembre, 1.000 a ottobre e 2.000 a novembre.

Siccome hai chiesto il pagamento a rate, la legge impone il pagamento di interessi, perché siccome non stai pagando i 5.000 euro alla scadenza (nell’esempio è agosto), ma li stai pagando a rate fino a dicembre, allora sulla somma si calcolano degli interessi. Ogni mese, quando vai a pagare con il modello F24 i 1.000 euro di rata, paghi anche gli interessi.

Attenzione

Nel modello F24, devi creare due righe: una riga con importo della rata e il suo relativo codice tributo e una riga con l’importo degli interessi e il suo relativo codice tributo. Mai sommare i due importi, devi indicarli separatamente!

Qui trovi tutte le informazioni su come rateizzare le imposte.

Sezione Erario

Per quanto riguarda la compilazione del modello F24, è molto semplice. Devi:

- Andare nella Sezione Erario del modello F24;

- Nella colonna Codice tributo inserire il numero 1668;

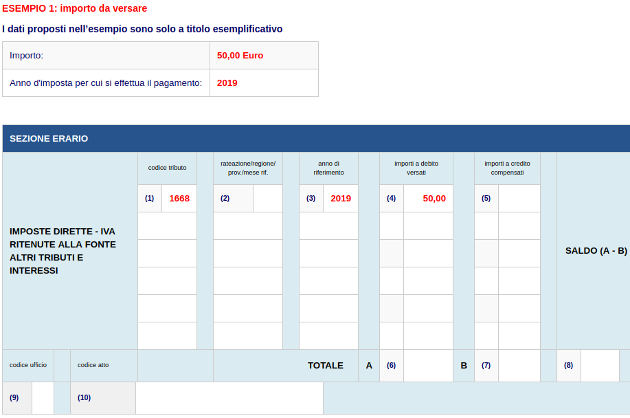

- Nella colonna Anno di riferimento inserire l’anno di imposta per cui effettui il versamento. Supponiamo per esempio che siamo nel 2021 ma stai pagando gli interessi su un’imposta dovuta nel 2019, devi inserire 2019 come anno di riferimento;

- Nella colonna Importi a debito versati devi inserire l’importo a titolo di interessi, per esempio 50 euro;

- Infine in Saldo devi inserire la differenza tra A e B, ossia tra importi a debito e importi a credito. Se hai solo da pagare, quindi solo importi a debito, allora in Saldo devi inserire la somma della colonna A. Se hai anche importi a credito, per esempio hai un credito e desideri compensarlo, allora devi inserirlo nella colonna B (chiaramente con il suo codice tributo). A questo punto, per calcolare l’importo netto che devi pagare all’Agenzia delle Entrate, devi fare la differenza tra importi a debito e importi a credito e inserirla in saldo.

Esempio

Stai pagando 1.000 euro di rata e 50 euro di interessi. Nella colonna A quindi la somma da pagare è 1.050 euro e devi inserirla anche nella sezione Saldo. Supponiamo che tu abbia anche un credito di imposta dell’anno scorso, pari a 200 euro e decidi di usarlo. Lo inserisci quindi nella colonna B e poi in saldo inserisci A – B, che sarebbe 850 (1.050 – 200).

Ora vediamo, con un esempio pratico, come si compila il rigo degli interessi (codice tributo 1668) nel modello F24:

Consulta lo scadenzario fiscale sul sito Agenzia delle Entrate!

Importo

Con il modello F24, l’importo minimo da versare per ogni codice tributo è pari a 1,03 euro. Ciò significa che puoi usare il modello F24 per pagare i tributi, le sanzioni, le rate e gli interessi, purché l’importo di ogni codice tributo sia di almeno 1,03 euro.

Attenzione

Ogni importo deve avere sempre le due cifre decimali. Quindi se per esempio l’importo è 10 euro, allora devi indicare 10,00 euro.

770

Le aziende che hanno dipendenti, fungono da sostituto di imposta. Quando il dipendente presenta il modello 730, il rimborso IRPEF gli arriva direttamente in busta paga. Allo stesso modo, se dalla dichiarazione emerge un conguaglio, ossia il dipendente non ha un credito verso lo stato ma un debito, può decidere di rateizzare il pagamento.

A questo punto può chiedere all’azienda di decurtare dallo stipendio un tot mensile, quindi pagare a rate il proprio debito verso l’Agenzia delle Entrate. Il sostituto di imposta a questo punto, tramite modello 770 comunica all’Agenzia delle Entrate le ritenute operate.

Ravvedimento operoso

Il codice tributo 1668 è ravvedibile. Supponiamo che tu non abbia pagato una rata, quindi nel modello F24 avresti dovuto inserire il codice tributo della tassa rateizzata e il codice tributo 1668 relativo agli interessi su quella rata.

Se hai dimenticato di pagare quel modello F24, ossia quella rata, allora devi compilare un nuovo modello F24 con i seguenti codici tributo:

- Codice tributo tassa ravveduta;

- Codice tributo sanzione da ravvedimento, da calcolare solo su tassa ravveduta;

- Codice tributo interessi da ravvedimento da calcolare solo su tassa ravveduta;

- Codice tributo 1668, su cui non devi calcolare né interessi né sanzione: niente interessi su interessi quindi.

Sanzione e interessi da ravvedimento dunque, si calcolano solo sulla tassa ravveduta e non sugli interessi di rateazione. Quindi se per esempio la rata che non hai pagato era di 100 euro + 2 euro di interessi, sanzione e interessi da ravvedimento devi calcolarli solo su 100 euro, i restanti 2 euro devi indicarli nel nuovo modello F24 sempre con codice 1668.

Registrazione contabile

Se devi registrare il pagamento rateale dell’IRES, devi registrare sia l’uscita dell’IRES che degli interessi, quindi, supponiamo che paghi 50 euro di IRES e 2 euro di interessi (codice tributo 1668), devi fare questa registrazione contabile:

| Dare | Avere | ||

|---|---|---|---|

| Diversi | a Banca c/c | 52 | |

| Debito IRES | 50 | ||

| Interessi da maggiorazione | 2 |