L’IMU, imposta municipale unica, è il tributo che si paga sulla proprietà immobiliare. Si tratta quindi di una tassa patrimoniale, che colpisce il possedimento di un soggetto, indipendentemente dal fatto che produca reddito o meno (quindi che sia affittata o meno).

In questa guida completa sul codice tributo 3918 ti spiego cos’è e a cosa si riferisce, come si calcola l’importo dovuto per l’acconto, per il saldo o in unica soluzione, come compilare il modello F24 per il pagamento, entro quali scadenze ed infine come avvalerti del ravvedimento operoso.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 3918 corrisponde all’IMU da pagare per le seconde, terze, quarte case, anche se si tratta di immobili locati. L’IMU infatti è dovuta dal proprietario dell’immobile, che si tratti di appartamento, villa, terreno agricolo o edificabile. È quindi un’imposta di tipo patrimoniale, poiché non va a colpire un reddito generato, ma la semplice ricchezza posseduta, che produca o no reddito, quindi che sia affittata o meno, l’IMU è sempre dovuta.

L’IMU introdotta con il D.L. n. 201/2011 ed è stata oggetto di varie modifiche nei governi che si sono susseguiti. éer un certo periodo di tempo era dovuta anche per la prima casa, per poi essere abolita, reintrodotta ed infine ancora una volta abilita per chi rappresentava l’abitazione principale. Al momento è dovuta sull’abitazione principale solo se si tratta di un immobile appartenente alle categorie catastali di lusso.

Abitazione principale

Per abitazione principale si intende l’immobile in cui il proprietario risiede o dimora in modo abituale.

Non si paga l’IMU su:

- Immobili appartenenti a cooperative edilizie, sono solitamente le cooperative create appositamente per costruire appartamenti ai soci;

- Fabbricati di civile abitazione (case popolari);

- Casa coniugale assegnata dal giudice dopo separazione, divorzio o cessazione unione civile.

Importo

L’aliquota Imu sulle case diverse dall’abitazione principale è pari allo 0,76%, ma ogni comune può decidere di aumentare o diminuire questa aliquota di altri 0,30 punti, per cui a seconda del comune in cui si trova l’immobile l’aliquota può essere compresa tra lo 0,46% e l’1,06%.

Calcolo

Ecco come calcolare quanto dovuto:

- Cerca la rendita catastale dell’immobile (la trovi sul contratto di vendita);

- Aumenta la rendita catastale del 5%;

- Moltiplica il risultato per un coefficiente (in base alla categoria catastale dell’immobile);

- Calcola quindi l’aliquota.

| Categoria | Coefficiente |

| Tutta la cat. A (tranne A10), C2, C6 e C7 | 160 |

| B, C3, C4, C5 | 140 |

| A10, D5 | 80 |

| D (ad eccezione di D5) | 65 |

| C1 | 55 |

Esempio di calcolo

- Immobile di categoria catastale A2;

- Rendita catastale di 1.000 euro;

- Aliquota IMU prevista dal comune: 1%;

- Seconda casa.

Calcolo IMU dovuta:

1.000 aumentato del 5% = 1.050

1.050 * 160 = 168.000

Calcolo IMU -> 1% di 168.000 -> IMU dovuta = 1.680 euro

Se hai affittato l’immobile con un contratto a canone concordato, l’IMU da pagare si riduce del 75, quindi non pagherai più 1.680 euro ma il 25% di 1.680 euro ossia 420 euro.

Scadenza

Le scadenze da ricordare per il pagamento dell’IMU sulla seconda (o terza, quarta, ecc.) sono due:

- Il 16 giugno per il pagamento dell’acconto IMU; si versa il 50% dell’imposta dovuta

- Il 16 dicembre per il pagamento del saldo, si versa il restante 50% dell’imposta dovuta.

L’IMU si può versare anche in un’unica soluzione.

Va versata compilando il modello F24.

F24

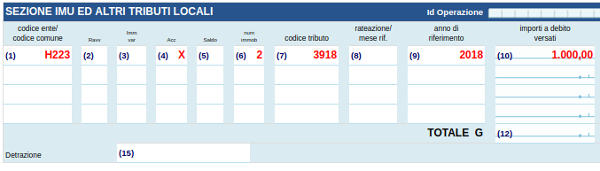

Sezione IMU ed altri tributi locali

Per il pagamento dell’IMU devi usare il modello F24, indicando nella sezione IMU ed altri tributi locali i seguenti dati:

- Codice ente -> il codice catastale corrispondente al tuo comune;

- Casella 4 (ACC.) -> devi mettere una X solo se stai pagando l’acconto, al saldo invece dovrai barrare la casella successiva SALDO;

- Numero immobili -> 1, 2, 3 a seconda degli immobili per cui stai pagando l’IMU;

- Codice tributo 3918;

- Anno di riferimento, è l’anno per cui stai pagando. Quindi se stai pagando un’imposta dovuta per il 2020, devi inserire 2020;

- Importi a debito -> l’imposta dovuta.

Esempio:

- IMU dovuta: 1.000 euro (acconto);

- Città: Reggio Emilia;

- Pagamento in acconto;

- Immobili: 2.

Ravvedimento operoso

Se hai dimenticato di pagare l’IMU, che si tratti dell’acconto o del saldo, sei costretto a pagare una sanzione e degli interessi. Questo vale sia per omesso pagamento che per pagamento insufficiente (per esempio hai pagato meno IMU di quanta ne dovevi). Tuttavia, minore è il ritardo, minori saranno sanzione e interessi dovuti, quindi la cosa migliore da fare è procedere senza indugio col pagamento, per evitare il proliferare dell’importo.

Il ravvedimento operoso prevede infatti sanzione e interessi in base al tempo trascorso dalla scadenza:

- Ritardo non maggiore di 14 giorni: sanzione del 0,1% + interessi;

- Ritardo non maggiore di 30 giorni: sanzioni del 1,5% + interessi;

- Ritardo non maggiore di 90 giorni: sanzione del 1,67% + interessi;

- Trascorsi più di 90 giorni: sanzione del 3,75% + interessi.

Il tasso di interesse può cambiare ogni anno, di solito non supera l’1%.

Nel modello F24 che andrai a compilare, dovrai indicare quindi:

- Codice tributo 3918 per l’imposta dovuta;

- Codice tributo 3924 per la sanzione;

- Codice tributo 3923 per gli interessi legali.