La TARI è un’imposta comunale che i cittadini devono pagare per il servizio di raccolta e smaltimento dei rifiuti. Essenzialmente il calcolo dell’importo dovuto dipende da tre fattori: utenza domestica o commerciale, metri quadrati dell’immobile e numero di abitanti.

In questa guida completa sul codice tributo 3944 ti spiego cos’è e a cosa si riferisce, come compilare ogni sezione del modello F24, ti spiego se si può compensare con altre imposte, per esempio con un credito IVA o IRPEF, la scadenza da rispettare ed infine come usufruire del ravvedimento in caso di ritardo nel pagamento.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 3944 si riferisce al pagamento della TARI (Tassa sui Rifiuti). La TARI è dovuta da coloro che occupano un immobile (di proprietà o in affitto e la tariffa si divide in:

- Una parte fissa, calcolata in base ai metri quadrati dell’immobile;

- Una parte variabile, calcolata in base al numero delle persone che abitano la casa.

La tariffa inoltre, varia a seconda che si tratti di utenza domestica o non domestica.

Proprietario o inquilino

La TARI va pagata da chiunque abiti l’immobile, nello specifico va pagata:

- Dal proprietario, se il contratto di affitto ha una durata minore di sei mesi;

- Dall’inquilino, se il contratto di affitto ha una durata maggiore di sei mesi.

Sezione

Compilazione F24

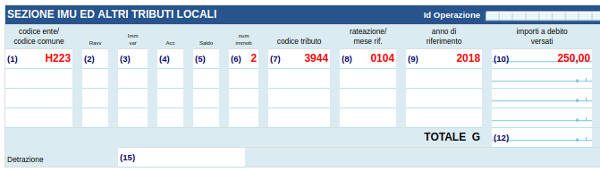

Per versare la TARI devi usare il modello F24, compilando ogni spazio. Vediamo un caso pratico di compilazione mostrato dall’Agenzia delle Entrate:

- Tari dovuta: 1.000 euro per l’anno 2018;

- Città: codice H223 (in basso trovi il link da cui ricavare il codice del tuo Comune; ogni Comune ne ha uno suo, che sia un piccolo o un grande centro abitato);

- Rate da versare: 4 per un importo di 250 euro l’una;

- Quantità appartamenti: 2.

Ecco come compilare il modello F24 della prima rata e quindi delle successive, occorre lasciare in bianco l’ultima sezione “11. Importi a credito compensati”:

- Codice ente/Comune: a questo link trovi il codice di tutti i comuni italiani;

- Ravv.: da spuntare solo in caso di ritardo nel pagamento dell’imposta e quindi per ravvedimento operoso;

- Imm. variati, acc. e saldo: lasciare in bianco;

- N. Immobili: puoi scrivere massimo 3;

- Codice tributo: 3944;

- Rata: 0104 per la prima rata; 0204 per la seconda rata; 0304 per la terza rata, 0404 per la quarta rata; se paghi con una sola rata allora devi scrivere 0101;

- Importi versati a debito: 250 euro;

- Anno di rif.: 2018

- Importi compens.: lasciare in bianco;

- Totale da pagare.

Si può compensare

Se stai pagando la TARI con modello F24, puoi compensare il pagamento con dei crediti fiscali che hai, per esempio con un tuo credito IVA oppure un credito IRPEF che hai ottenuto in fase di dichiarazione dei redditi (con 730 o Unico).

Esempio

Devi pagare una TARI pari a 400 euro e in dichiarazione dei redditi ti risultata un credito di imposta pari a 300 euro. Puoi usare i 300 euro in compensazione, in modo da pagare di TARI solo 100 euro (400 – 300 di credito IRPEF).

Attenzione

Un credito IVA o IRPEF, si può usare per compensare la TARI, come chiarito dalle seguenti istruzioni dettate dall’Agenzia delle Entrate, ma solo se il Comune ha espressamente ammesso questa possibilità e solo seguendo l’iter che ha deciso il Comune.

Attenzione

Se a seguito della compensazione, il saldo TARI da pagare risulta pari a zero, non puoi pagare il modello F24 in banca o in Posta, ma devi presentarlo e pagarlo all’Agenzia delle Entrate direttamente per via telematica (tramite i servizi Fiscotel o Entratel).

Scadenza

Le scadenze e quindi i termini di versamento della TARI non sono uguali per tutti, ma cambiano da Comune a Comune.

Tuttavia, non devi preoccuparti di questo: ogni anno il Come invia a casa dei cittadini una lettera, con il modello F24 precompilato e indicandoti tutte le scadenza da rispettare, sia che tu decida di pagare l’importo in un’unica soluzione, sia che tu decida di pagare a rate.

Ravvedimento

Se hai dimenticato di pagare la TARI, puoi mettere a posto la tua situazione avvalendoti del ravvedimento operoso. Puoi farlo solo se il Comune o l’Agenzia delle Entrate non ti hanno ancora contestato il pagamento. In questo caso dovrai pagare:

TARI omessa + Sanzione (ridotta) + Interessi

Calcolo sanzione

La sanzione dipende dai giorni di ritardo rispetto alla scadenza:

- Entro 14 giorni: sanzione pari allo 0,1%

- Dopo il 14° giorno ma prima del 30°: sanzione pari al 1,50%;

- Dopo il 30° giorno ma prima del 90° giorno: sanzione pari al 1,67%;

- Dopo il 30° giorno ma prima di un anno: sanzione pari al 3,75%.

Gli interessi invece, sono pari allo 0,3%, calcolati per ogni giorno di ritardo.