L’IVA è l’Imposta sul valore aggiunto che ogni consumatore paga al compratore, quest’ultimo poi è tenuto a versarla all’Agenzia delle Entrate, entro modalità e scadenze predefinite. Per il versamento si usa il modello F24, da compilare direttamente online tramite i servizi dell’Agenzia, oppure, in caso di saldo a zero, tramite l’home banking del proprio conto corrente.

In questa guida completa sul codice tributo 6035 ti spiego cos’è e a cosa si riferisce, come calcolare l’importo da inserire nel modello F24, come compilare il modello, quali sono le scadenze da rispettare ed infine come pagare in ritardo grazie all’istituto del ravvedimento operoso.

Cos’è e a cosa si riferisce

Il codice tributo 6035 si riferisce al versamento dell’acconto IVA. Per comprendere meglio il funzionamento dei versamenti e degli acconti IVA, partiamo dal principio. I titolari di partita IVA e le società sono tenuti a versare l’IVA con cadenza:

- Trimestrale, se i ricavi dell’anno precedente hanno conseguito ricavi non maggiori di 400.000 euro in caso di lavoratori autonomi o imprese di servizi, oppure 700.000 euro per le imprese di tutti gli altri settori.

- Mensile, se i ricavi superano i suddetti limiti.

Che tu sia contribuente mensile o trimestrale, entro il 27 dicembre di tutti gli anni devi versare un acconto IVA. Puoi calcolare l’acconto IVA con uno delle tre metodologie a disposizione:

- Storica;

- Previsionale;

- Effettiva.

Quando poi farai la liquidazione IVA del periodo, dall’importo IVA dovuto dovrai chiaramente sottrarre l’acconto IVA già pagato.

Attenzione

Se l’importo dell’acconto IVA è minore di 103,29 euro, non devi versarlo: pagherai direttamente l’importo intero l’anno successivo.

1. Metodo storico

Devi versare un acconto pari all’88% dell’IVA dovuta nell’anno precedente.

2. Metodo previsionale

In questo caso occorre versare l’acconto non sulla base dell’IVA versata l’anno scorso, ma dei realizzi di quest’anno. Puoi scegliere questo metodo solo se l’acconto così calcolato è maggiore di quello calcolato col metodo storico, ossia maggiore dell’88% dell’IVA dovuta nell’anno precedente.

3. Metodo effettivo

In questo caso caso occorre versare l’acconto tenendo conto di tutte le vendite effettuate e non solo di quelle già fatturate e registrate.

Importo

Vediamo alcuni esempi di calcolo, utilizzando i tre metodi. Ricorda che puoi usare il secondo metodo solo se nell’ultimo periodo (dicembre o ultimo trimestre) stai realizzando dei ricavi assoggettati ad IVA superiori rispetto allo scorso anno.

1. Calcolo con metodo storico

Se paghi IVA mensilmente, l’importo dell’acconto è pari all’88% del saldo a debito pagato per l’anno precedente.

Esempio

Supponiamo di essere a dicembre 2019. Entro il 27 dicembre devi pagare l’88% calcolato sul saldo pagato lo scorso anno, quindi calcolato sul rigo VH12 del modello IVA 2019.

Per esempio: Rigo VH12 = 10.000 euro -> Acconto dovuto è pari a 8.800 euro.

Se paghi l’IVA trimestralmente, devi ricordare di sottrarre dall’importo pagato l’anno scorso, gli interessi (infatti chi paga l’IVA con cadenza trimestrale paga anche una piccola percentuale di interessi):

Esempio

- Saldo IVA 2018 (quindi rigo VL38 del modello IVA 2019) = 2.500 euro, di cui 30 euro di interessi;

- Acconto già pagato (rigo VH13 del modello IVA 2019) = 1.000;

- Infine 2.500 – 30 + 1.000 = 3.470 euro -> 88% di 3.470 euro = 3.053,6 euro è l’importo acconto IVA 2019.

Importo

Una volta calcolato e versato l’acconto IVA, quando poi andrai a fare la liquidazione periodica di dicembre/IV trimestre o in sede di dichiarazione annuale (se sei tenuto al versamento trimestrale) dovrai sottrarre dal dovuto l’importo già pagato a titolo di acconto. Ecco come calcolare l’acconto IVA dovuto, con i due metodi principali: storico e previsionale, e un accenno a quello effettivo.

1. Metodo storico

L’acconto dovuto è pari all’88% del saldo a debito del periodo che dipende dalla periodicità attuata. Ecco una tabella indicativa:

| Periodicità di liquidazione | Base utile per il calcolo |

|---|---|

| Mensile | Saldo a debito IVA dicembre 2018 (lo trovi nel rigo VH12 mod. IVA 2019) |

| Trimestrale speciale (autotrasportatori, benzinai) | Saldo a debito IV trimestre 2018 (lo trovi nel rigo VH12 mod. IVA 2019) |

| Trimestrale (se il saldo annuale è negativo) | Saldo + acconto della dichiar. IVA 2018 (devi fare rigo VL38 – VL36 + VH13 del modello IVA 2019) |

| Trimestrale (se il saldo annuale è a credito) | Differenza tra acconto pagato e credito IVA annuale (devi fare rigo VH13 – VL33 del modello IVA 2019) |

Esempi concreti

Ecco come calcolare l’acconto IVA 2019, quindi da pagare ewntro il 27 dicembre 2019, nei vari casi:

Caso 1: IVA mensile

Rigo VH12 del modello IVA 2019 (quindi relativo alla liquidazione IVA dicembre 2018) è uguale a 1.000 euro. L’acconto dovuto per il 2019 è pari all’88% di 1.000 ossia 880 euro.

Caso 2: IVA trimestrale speciale

Rigo VH12 del modello IVA 2019 (quindi relativo alla liquidazione IVA del IV trimestre 2018) è uguale a 1.000 euro. L’acconto dovuto per il 2019 è pari all’88% di 1.000 ossia 880 euro.

Caso 3: IVA trimestrale con IVA a debito

Per calcolare l’importo di acconto dovuto devi andare a vedere la dichiarazione annuale IVA 2018. Supponiamo che ne emerga la seguente situazione:

- Saldo IVA 2018 (VL38 del mod. IVA 2019) = 2.000 euro;

- Interessi (VL36 del mod. IVA 2019) = 30 euro;

- Acconto (VH13 del mod. IVA 2019) = 4.000 euro.

Siccome gli interessi non vanno considerati (Ris. Agenzia Entrate n. 157/E/2004) allora dal modello IVA 2018 devi calcolare 2.000 (VL38) – 30 (VL36) + 4.000 (VH13) = 5.970 euro. Su questo importo devi calcolare l’acconto, pari all’88% ossia 5253,6 euro.

Caso 4: IVA trimestrale con IVA a credito

Per calcolare l’importo di acconto dovuto devi andare a vedere la dichiarazione annuale IVA 2018. Supponiamo che ne emerga la seguente situazione:

- Acconto (VH13 del mod. IVA 2019) = 3.000 euro;

- Saldo (VL33 del mod. IVA 2019) = 1.200 euro.

Devi fare 3.000 – 1.200 = 1.800 euro e su questi calcolare l’88% = 1.584 euro.

2. Metodo previsionale

Puoi usare questo metodo solo se, col calcolo previsionale, l’acconto dovuto è maggiore rispetto all’88% dovuto effettivamente nel mese di dicembre. È un metodo conveniente se hai avuto un calo di fatturato e quindi non ti conviene pagare l’IVA in base allo scorso anno: sarebbe troppo alta rispetto a quella che devi versare quest’anno.

Esempio

Arriva il 27 dicembre e devi versare il saldo IVA. Mancano pochi giorni alla fine di dicembre quindi puoi fare delle presunzioni. Supponi quindi che il saldo effettivo della liquidazione IVA sarà pari a 1.000 euro, versi l’acconto pari all’88%, quindi 880 euro. Il saldo effettivo che si verificherà, supponiamo che sarà pari a 900 euro, quindi ora devi calcolare l’88% di 900 euro, che è pari a 792. Tu hai pagato 880 euro quindi sei a posto perché hai pagato più dell’88% del saldo effettivo. Per stare al sicuro quindi, nel momento in cui fai la previsione, ti conviene “tenerti largo” e calcolare l’acconto su un importo un po’ più importante di quanto presumi.

3. Metodo effettivo

É il metodo meno utilizzato in quanto per il calcolo occorre quantificare il saldo effettivo, quindi considerando, per esempio, anche le operazioni per cui ancora non è stata emessa fattura, stornando le fatture differite, ecc.

Scadenza

L’acconto così calcolato (con i metodi sopra menzionati) devi versarlo entro il 27 dicembre di tutti gli anni. Sei esentato dal versare l’acconto solo se l’importo dovuto è minore di 103,29 euro: in tal caso non devi versare nessun acconto, pagherai la somma totale direttamente l’anno prossimo.

Se dimentichi di pagare l’acconto, non preoccuparti: grazie al ravvedimento operoso puoi fare il pagamento anche in ritardo, pagando gli interessi e una sanzione minima.

F24

Per versare l’acconto IVA devi usare il modello F24. Devi compilarlo e pagarlo tramite modalità telematica usando il sito “F24 web” o “F24 online” dell’Agenzia delle Entrate, oppure tramite Fisconline o Entratel. Se invece il saldo del F24 è a zero, puoi usare l’internet banking della tua banca o posta. Chiaramente, puoi dare mandato al tuo commercialista.

I codici tributo da usare nella “Sezione Erario – Imposte dirette” sono i seguenti:

- 6035, per l’acconto dell’IVA;

- 6013, per l’acconto dell’IVA mensile.

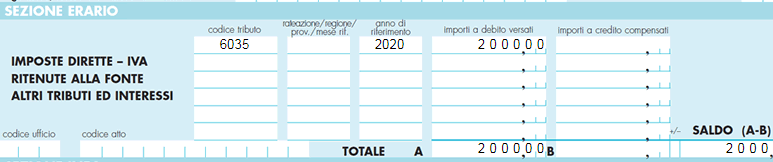

Esempio compilazione modello F24 acconto IVA

- Importo acconto: 2.000 euro;

- Anno di riferimento, ossia l’anno per cui si versa l’imposta: 2020.

Se quindi stai versando l’importo nel 2021, ma quel pagamento si riferisce a un importo dovuto nel 2020, devi scrivere 2020.

Ravvedimento operoso

Come detto poc’anzi, la scadenza entro cui pagare l’acconto IVA è il 27 dicembre. Se superi questa data, puoi comunque provvedere al pagamento, avvalendoti dell’istituto del “ravvedimento operoso”. Grazie al ravvedimento puoi pagare l’acconto IVA in ritardo, aggiungendo, all’importo dovuto di IVA, anche sanzione ridotta e interessi legali. Il pagamento va eseguito sempre tramite modello F24. Ecco i codici tributo da indicare nel modello F24:

- Acconto IVA: 6035, Acconto IVA mensile: 6135;

- Sanzione: 8904;

- Interessi: 1991.