Quando compili un modello F24, devi essere certo dei codici tributo che inserisci: essi indicano in maniera univoca il motivo del tuo pagamento ed eventuali errori possono costarti dei grattacapi. Per questo è molto importante riconoscere e sapere quando usarli.

In questa guida completa sul codice tributo 806T ti spiego cos’è e a cosa si riferisce, come compilare il modello F24 e quindi quali sezioni riempire, come rispettare la scadenza per il pagamento ed infine cosa succede in caso di ritardo del tuo versamento.

Cos’è e a cosa si riferisce

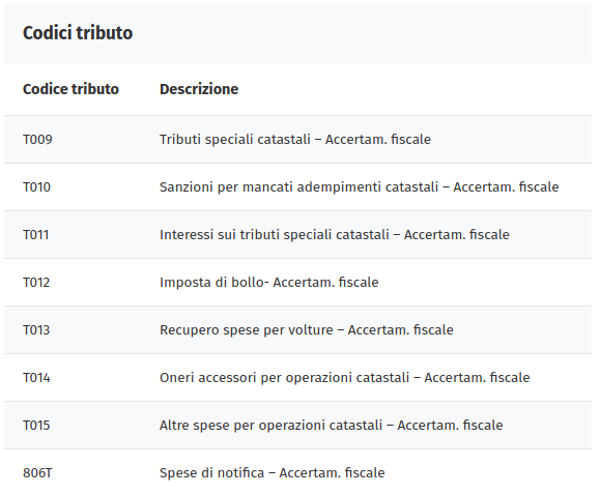

Descrizione

Il codice tributo 806T si riferisce a spese di notifica effettuate dall’Agenzia delle Entrate.

Tale codice tributo per le spese di notifica è stato precisato anche nella risoluzione n. 50/E/2015 dell’Agenzia delle Entrate, avente lo scopo di individuare i codici tributo per il versamento di somme e sanzioni dovute a causa di inosservanza della normativa immobiliare e catastale.

Se quindi, per esempio non hai pagato un’imposta di natura catastale, se l’Agenzia delle Entrate durante una verifica scopre la mancanza, ti invia una comunicazione indicandoti quanto devi pagare (imposta omessa + sanzione) a cui si aggiungono le spese di notifica.

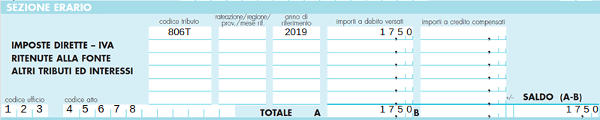

F24

Se l’Agenzia delle Entrate accerta la tua inosservanza di normative immobiliari e catastali e ti invia una lettera di richiesta pagamento, sei tenuto a pagare anche le spese di notifica della lettera, indicate con codice tributo 806T.

Come sottolineato dalla risoluzione n. 50/E/2015 dell’Agenzia delle Entrate, puoi usare il modello F24 per pagare le seguenti somme:

Devi indicare i codici nella sezione Erario del modello F24, quindi nella prima sezione del modello F24: ogni codice deve avere il corrispondente importo indicato nella colonna Importi a debito versati. Vanno anche compilate caselle relative al codice ufficio e il codice atto e l’anno di riferimento indicato appunto nell’atto emesso dall’Agenzia.

Ecco un esempio di compilazione del modello F24 con codice tributo 806T:

Scadenza

Quando l’Agenzia delle Entrate ti invia una richiesta di pagamento, nella lettera è specificato anche il termine entro cui procedere. Di solito è previsto un termine di 60 giorni, ma tale arco di tempo può variare da un atto all’altro.

Se non paghi entro quel termine, risulti inadempiente. A quel punto devi aspettarti un ulteriore richiamo, gravato da sanzioni e interessi di mora più pesanti, fino ad arrivare addirittura alla riscossione coattiva (pignoramento dei beni e successiva vendita all’asta).

Verbali Cds

Le spese di notifica non sono una componente delle multe. Lo ha sancito una sentenza del tribunale di Milano chiarendo che se il soggetto multato paga la sanzione ma non le spese di procedimento, l’obbligazione si deve considerare comunque estinta.

Supponiamo che tu riceva una multa e la paghi. Se nella notifica manca il bollettino (e di solito dovrebbe esserci) e tu paghi solo la sanzione, senza le spese di notifica, allora per il pagamento di queste ultime potresti ricevere un avviso bonario. Che poi potrebbe trasformarsi in cartella esattoriale, con importi dovuti sempre maggiori.

La sentenza del tribunale ha ribaltato questa idea che finora era un punto fermo: se tu paghi la sanzione ma non le spese del procedimento, sei comunque in regola con il pagamento della multa.

Il Codice della Strada stesso non fa nessun accenno alle spese di notifica come componente della sanzione. Inoltre il Cds specifica che le spese di notifica sono dovute dal soggetto multato, quindi facendo una netta distinzione tra multa e spese di notifica (art. 201, co. 4 Cds). Esiste quindi una netta differenza tra sanzione e spese procedurali.

Nel caso in questione, un contribuente riceve due multe e nella lettera non trova i bollettini precompilati. Procede quindi a pagare solo la multa e non le spese di notifica. A quel punto il Comune gli invia un avviso bonario e, dopo un incontro chiarificatore, sostiene che le spese di notifica sono parte integrante del verbale. Il Comune invia ulteriori solleciti, con un importo da pagare sempre maggiore.

Fino a quando il Tribunale di Milano, con la sentenza del 29 aprile 2017 da’ ragione al cittadino: egli ha già pagato la multa e le spese di notifica non ne fanno parte. Il Comune di Milano non ha fatto appello alla sentenza.