L’IRPEF è un’imposta calcolata sul reddito prodotto, che si tratti di reddito da lavoro dipendente, da libero professionista oppure nell’ambito di una ditta individuale. In caso di lavoro dipendente, è direttamente il datore di lavoro a versare l’imposta all’Agenzia delle Entrate.

In caso di lavoro autonomo o impresa invece, è il contribuente che provvede al calcolo e al pagamento dell’imposta all’Agenzia delle Entrate. In questa guida completa sul codice tributo 8901 ti spiego cos’è e a cosa si riferisce, come calcolare l’importo della sanzione dovuta ed infine come compilare il modello F24 per il pagamento di sanzione e interessi.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 8901 si riferisce al pagamento della sanzione dovuta in caso di ravvedimento operoso per l’IRPEF. L’IRPEF è l’imposta sul reddito delle persone fisiche ed è dovuta da tutti:

- Lavoratori dipendenti;

- Lavoratori autonomi e liberi professionisti;

- Imprenditori di ditte individuali.

Se sei un lavoratore dipendente, è il tuo datore di lavoro che ogni mese preleva le tasse dalla tua busta paga e le versa all’Agenzia delle Entrate, per cui tu sei a posto. Provvede l’azienda a pagare le tasse per te e, al massimo, nel mese di dicembre effettua un conguaglio, ossia un ulteriore calcolo finale delle imposte pagate e dovute. Se non hai altri redditi, sei a posto così: non sei obbligato a fare la dichiarazione dei redditi. Se invece hai altre entrate, allora devi dichiararle e pagare quindi le tasse dovute.

Se invece sei un libero professionista oppure titolare di una ditta individuale, allora devi procedere tu con il calcolo dell’IRPEF dovuta e a versarla all’Agenzia delle Entrate tramite compilazione del modello F24. In questo caso si dice che stai pagando l’IRPEF in autoliquidazione, poiché sei tu che procedi al calcolo e al versamento. Chiaramente l’Agenzia delle Entrate mantiene il potere di controllo sui calcoli effettuati e l’importo dovuto.

L’IRPEF è un’imposta diretta, poiché colpisce direttamente la ricchezza prodotta da un soggetto: essa si calcola in percentuale ed è dovuta da tutti i lavoratori. L’IRPEF è dovuta per una parte allo stato e per un’altra parte alla Regione e al Comune. Infatti, oltre all’IRPEF nazionale sono dovute anche le addizionali regionali e comunali, le cui aliquote sono decise direttamente dall’ente locale, nei limiti stabiliti dalla legge.

Importo

Il ravvedimento operoso ti permette di pagare l’imposta omessa o insufficiente e di pagare una sanzione e interessi ridotti. Si tratta di una sorta di “premio” concesso dall’Agenzia delle Entrate, per la serie “ti autodenunci per non aver pagato l’IRPEF e quindi ti concedo uno sconto sulla sanzione”. E il calcolo della sanzione segue proprio questo ragionamento: maggiore è il tempo trascorso dalla scadenza, minore è lo sconto applicato su sanzioni e interessi.

Ricapitolando, in caso di ravvedimento operoso devi pagare:

- IRPEF omessa;

- Sanzioni;

- Interessi.

Come si calcola

Per il calcolo di sanzione e interessi legali da pagare in caso di ravvedimento operoso, puoi avvalerti del sistema di determinazione online dell’Agenzia delle Entrate. Devi scaricare il programma indicato e installarlo. Chiaramente può occuparsi del calcolo anche il tuo commercialista: si occuperà di compilare a tuo nome il modello F24 e di effettuare il pagamento.

Scadenza

Non c’è una scadenza per il ravvedimento operoso: hai possibilità di avvalertene in qualsiasi momento. È chiaro che, maggiore è il tempo trascorso rispetto alla scadenza, minore è lo sconto che puoi ottenere. Quindi sicuramente conviene cercare di pagare quanto prima l’imposta dovuta.

C’è da dire inoltre che puoi ravvederti anche nel momento in cui ricevi la contestazione da parte dell’Agenzia delle Entrate: in questo caso infatti, se decidi di aderire subito al pagamento e quindi rinunci a impugnare la contestazione, ti viene riconosciuto uno sconto, sempre su sanzioni e interessi. Questo è l’ultimo momento in cui puoi avvalerti dello sconto: se ricevi un’avviso di accertamento e ti prendi ancora tempo, vai oltre la scadenza indicata nella comunicazione, non avrai diritto più ad alcuno sconto.

F24

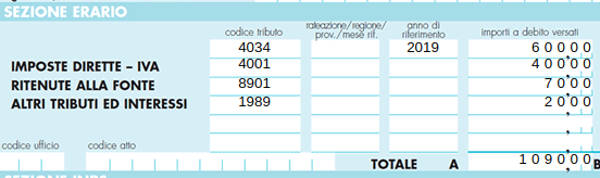

Sezione Erario

Se non hai pagato l’IRPEF o nei hai pagata meno di quanto dovuta e quindi decidi di avvalerti del ravvedimento operoso, devi compilare il modello F24 indicando per ogni importo il singolo codice tributo:

- IRPEF dovuta: codice tributo 4034 per l’acconto e codice tributo 4001 per il saldo;

- Sanzione: codice tributo 8901;

- Interessi: codice tributo 1989.

Esempio

- IRPEF dovuta pari a 1.000 euro, di cui 600 euro di acconto e 400 euro di saldo;

- Sanzione pari a 70 euro;

- Interessi pari a 20 euro;

- Anno in cui stai eseguendo il pagamento: 2019.

Come vedi, il pagamento delle somme devi farlo con un unico modello F24. Le singole voci (imposta, sanzione e interessi) sono separate, ma il modello F24 è uno solo.

Attenzione

Ricorda che se anche ti avvali del ravvedimento operoso, l’Agenzia delle Entrate mantiene comunque la sua facoltà di fare controlli sulle imposte dovute. Per cui anche in seguito al tuo pagamento, puoi aspettarti accertamenti e verifiche sull’importo che hai pagato.