Il sistema fiscale italiano prevede l’IRPEF ossia l’imposta sul reddito delle persone fisiche, dovuta con un’aliquota nazionale, una regionale e una comunale. Il contribuente che non paga l’imposta può essere soggetto ad accertamento fiscale, che prevede poi il versamento dell’imposta omessa, a cui si aggiungono sanzione e interessi.

In questa guida completa sul codice tributo 9453 ti spiego cos’è e a cosa si riferisce, come compilare il modello F24 con imposta, sanzione e interessi, cosa fare in caso di rateazione ed infine ti spiego, anche se non puoi avvalerti del ravvedimento operoso, come usufruire di alcuni vantaggi rinunciando all’impugnazione del provvedimento.

Cos’è e a cosa si riferisce

Significato

L’IRPEF è l’imposta sul reddito delle persone fisiche ed è il tributo che tutti i lavoratori, dipendenti e autonomi, pagano sulla base del loro reddito. Queste tasse vanno a finire nelle casse dello stato. Oltre all’IRPEF nazionale però, ci sono anche le relative addizionali regionali e comunali.

Devono pagare IRPEF e relative addizionali (regionali e comunali), i lavoratori:

- Dipendenti; in questo caso il datore di lavoro si occupa di decurtare le tasse dalla busta paga e versarle per suo nome all’Agenzia delle Entrate, secondo le scadenze prefissate;

- Autonomi; in questo caso il lavoratore deve provvedere al pagamento dell’imposta dovuta, tramite modello F24, personalmente oppure tramitre il suo consulente fiscale.

Se ometti di versare l’IRPEF, l’Agenzia delle Entrate potrebbe inviarti una segnalazione a seguito di vari controlli. Chiaramente, nel momento in cui l’Agenzia delle Entrate ti invia un avviso di accertamento, tu hai la possibilità di difenderti e dimostrare che si sta sbagliando, che hai pagato quanto dovuto. Per dimostrarlo puoi per esempio mostrare i modelli di pagamento F24.

Se invece l’Agenzia delle Entrate ha colto nel segno, ossia non ha torto nel dire che non hai pagato le tasse, allora sei costretto a versare oltre all’imposta omessa, anche sanzioni e interessi. Se avessi regolarizzato la tua posizione prima dell’arrivo dell’accertamento, avresti potuto avvalerti del ravvedimento operoso, una sorta di premio per chi “confessa” l’omissione e che permette di ricevere uno sconto su sanzioni e interessi.

Ravvedimento operoso

Il ravvedimento operoso però, non è più possibile nel momento in cui ricevi l’avviso di accertamento: a quel punto l’Agenzia delle Entrate ha ormai colto nel segno e non hai più possibilità di autodenunciarti tramite il ravvedimento operoso, non avrebbe senso. Tuttavia, anche in questo caso hai un’ultima possibilità per risparmiare qualcosa su sanzioni e interessi.

La possibilità di cui ti parlo si chiama omessa impugnazione disciplinato dal D. Lgs. n.218/1997: se una volta ricevuto l’accertamento da parte dell’Agenzia delle Entrate rinunci a impugnarlo, hai diritto a uno sconto. Nello specifico hai diritto a dei vantaggi se sussistono tutte queste condizioni:

- Rinunci a impugnare l’avviso di accertamento;

- Effettui il pagamento delle somme dovute entro il termine stabilito nell’avviso.

Il pagamento di quanto dovuto va effettuato tramite modello F24. Se l’imposta omessa è l’addizionale regionale IRPEF, allora nel modello F24 devi indicare:

- Codice tributo dell’imposta omessa, quindi 3801 se si tratta dell’addizionale regionale IRPEF;

- Codice tributo 9453 per addizionale regionale IRPEF – interessi omessa impugnazione;

- Codice tributo 9454 per addizionale regionale IRPEF – sanzione omessa impugnazione.

F24

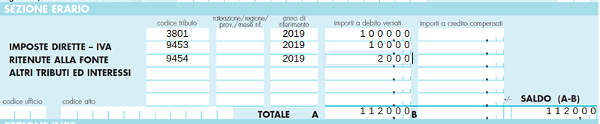

Sezione Erario

Supponiamo che tu abbia omesso di pagare l’addizionale regionale IRPEF e abbia ricevuto un avviso di accertamento. L’Agenzia delle Entrate ha calcolato un’imposta omessa pari a 1.000 euro, a cui si aggiungono sanzione e interessi. Tuttavia, se rinunci a impugnare il procedimento e quindi chiudi la faccenda pagando senza fare alcuna opposizione, hai diritto a uno sconto. Supponiamo che in caso di omessa impugnazione ti sia concesso di pagare una sanzione pari a 100 euro e interessi pari a 20 euro.

In questo caso il modello F24 da pagare è il seguente:

Esempio

- Imposta omessa: 1.000 euro;

- Sanzione per omessa impugnazione: 100 euro;

- Interessi per omessa impugnazione: 20 euro;

- Anno di riferimento: 2019.

Rateazione

Quando l’Agenzia delle Entrate invia al contribuente un avviso di accertamento, oltre a proporre lo “sconto” di sanzione e interessi nel caso in cui il contribuente rinunci a impugnare il provvedimento, può proporre anche il pagamento rateale.

In questo modo non è costretto a pagare la somma in un’unica soluzione, situazione che potrebbe essere a dir poco gravosa, considerando soprattutto il fatto che sempre più persone non riescono a pagare le tasse per via della crisi. In caso di rateazione, il modello F24 va compilato come sopra, semplicemente nella sezione rateazione devi inserire anche il mese di riferimento del pagamento/rata:

- 01 per gennaio;

- 02 per febbraio;

- 03 per marzo;

- 04 per aprile;

- e così via.

Chiaramente se le rate sono mensili. Se invece sono per esempio trimestrali allora si avrà:

- 01 per il primo trimestre;

- 02 per il secondo trimestre;

- e così via.

Nell’avviso di accertamento comunque, troverai tutte le informazioni per procedere con il pagamento ed anche con la rateazione, oltre al contatto di un funzionario dell’Agenzia delle Entrate con cui comunicare in caso di dubbi e richieste di chiarimenti.