Hai deciso di investire in BTP i tuoi risparmi? Allora significa che sei una persona con una propensione al rischio bassa o quasi nulla: i titoli di Stato infatti non fanno correre al risparmiatore il rischio di perdere tutto, come avviene con altri prodotti finanziari, come per esempio quelli di Borsa.

A un basso profilo di rischio però, corrisponde anche un basso tasso di interesse. Tuttavia, prima di acquistare un BTP, occorre considerare non solo il tasso di interesse lordo, ma anche altre voci, al fine di calcolare il rendimento netto, effettivo e avere quindi un’idea più chiara e precisa del proprio guadagno e della convenienza reale dell’investimento.

Indice

Guadagno netto

Oltre alla cedola e al prezzo, vediamo di seguito le variabili da considerare prima dell’acquisto. Supponiamo che tu stia valutando l’acquisto di un BTP con cedola semestrale e tasso di interesse annuale del 3%. Il rendimento effettivo, non sarà del 3%.

Infatti, prima di tutto ci sono le tasse, che devi sottrarre al tuo bel 3%. Quindi significa che il tasso lordo è del 3%, mentre il tasso netto è minore. Ma ci sono anche altre spese da tenere a mente. Per ottenere un’idea più chiara, devi considerare:

1) Le spese di acquisto. Quando compri un BTP, al prezzo di acquisto devi aggiungere anche le commissioni, che di solito sono dell’1%. Le commissioni fanno ridurre il guadagno derivante dal tasso di interesse del BTP. Supponiamo che il prezzo di emissione del tuo BTP sia 99,80% (il prezzo di un BTP di solito è espresso così), a questo prezzo devi aggiungere l’1% del 99,80%. Il prezzo finale è quindi pari a 99,80 + 0,998 = 100,798.

2) Le tasse sulla cedola. Il tasso di rendimento, nell’esempio di cui sopra, è pari al 3%. Si tratta però di un tasso lordo. Ad esso infatti, devi togliere le tasse che, per i titoli di stato, sono pari al 12,50%. Il tasso di rendimento netto sarà quindi pari a 3% – (12,50% di 3%) = 3% – 0,375 = 2,625% è il tasso di interesse netto.

3) Le imposte applicate sullo scarto di emissione. Le tasse vanno pagate anche sulla differenza fra il valore di rimborso del BTP e il prezzo d’asta (ossia quello di emissione del titolo). Supponendo un BTP con prezzo di emissione di 98,50%, si dovranno quindi calcolare le imposte sull’1,50% (ossia la differenza 100 – 98,50). Anche in questo caso le tasse sono del 12,50%.

4) Le imposte sul capital gain. Per finire, devi considerare anche le imposte sull’eventuale plusvalenza realizzata. La plusvalenza è l’eventuale guadagno ottenuto (ma si può anche realizzare una perdita), se hai comprato/venduto quel BTP durante le fasi della sua vita. Per esempio, se in un certo momento quel BTP era quotato bene e hai deciso di venderlo per guadagnarci, ad un prezzo maggiore rispetto a quello di acquisto, hai realizzato un guadagno. Anche su quel guadagno devi calcolare una tassazione del 12,50%

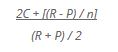

In conclusione, si tratta di un calcolo piuttosto complesso, ma che si può sintetizzare con questa formula:

Rendimento effettivo di un BTP:

dove

C é l’importo della semestrale netta

P è il prezzo pagato per l’acquisto del BTP

R è l’importo rimborsato al netto delle imposte

n è gli anni che mancano alla scadenza.

Prima di comprare un BTP quindi, ti conviene fare un po’ di calcoli, per capire quanto può essere redditizio questo investimento. Essendo un titolo di Stato, chiaramente i guadagni non sono mai alti, anzi, sono bassi.

Ma quello in titoli di stato rappresenta un investimento sicuro: adatto a chi vuole un piccolo rendimento, ma preferisce non rischiare in mercati più “pericolosi” come per esempio in Borsa.