Spiegare le singole voci retributive che compongono la busta paga è abbastanza semplice: a primo impatto il cedolino può sembrare un documento quasi incomprensibile, soprattutto a causa dell’uso di acronimi e voci mai sentite prima, ma in realtà non c’è nulla che chiunque non possa comprendere, anche senza un diploma in ragioneria.

In questa guida su come leggere la busta paga trovi la spiegazione delle tre parti che la compongono e di tutte le voci retributive: dalla retribuzione lorda alla netta, dal significato di contingenza, di contributo IVS, di terzo elemento EDR, di conguaglio, le detrazioni per coniuge o figli a carico e molto altro ancora.

Indice

Spiegazione

Le buste paga sono molto simili: quindi la presente guida vale per i contratti commercio, metalmeccanici, turismo, servizi, dipendenti della pubblica amministrazione e tutti gli altri CCNL presenti in Italia.

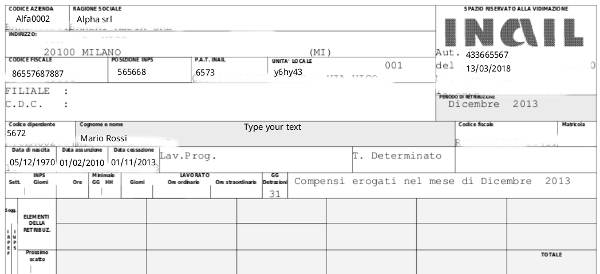

I parte: dati aziendali e del dipendente

La prima parte della busta paga INAIL contiene i seguenti elementi:

- Codice azienda: il codice identificativo dell’azienda;

- Ragione sociale: il nome dell’azienda;

- Indirizzo: il luogo ove ha sede l’azienda;

- Codice fiscale: codice fiscale attribuito all’aziendaM

- Posizione INPS: la posizione INPS dell’azienda;

- P.A.T. Inail: la posizione INAIL dell’azienda;

- Unità locale: il codice di attribuzione dell’azienda;

- Codice dipendente: il codice identificativo del dipendente;

- Dati anagrafici del dipendente: nome e cognome, data di nascita;

- Dati di assunzione: inizio e fine (se si tratta di contratto a tempo determinato);

- Tipologia contrattuale: nell’esempio è un contratto a progetto, quindi a tempo determinato;

- Mese di riferimento: nell’esempio è una busta paga del mese di dicembre.

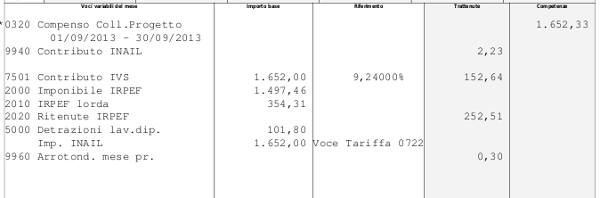

II parte: voci retributive

La seconda parte della busta paga, mostra le voci retributive:

- Compenso detto anche Retribuzione Base o Minimo contrattuale: è il compenso lordo del lavoratore, a cui andranno sottratte tutte le trattenute varie a suo carico; si tratta del compenso minimo obbligatorio a cui va aggiunta la contingenza che si trova subito dopo;

- Contingenza: è una voce che era nata per inserire l’aumento di stipendio sulla base dell’aumento del costo della vita, che doveva essere aggiornata annualmente. Da molti anni i CCNL di riferimento non la aggiornano più, al punto che è diventata una parte fissa della retribuzione. In alcuni casi questa voce non c’è proprio, perché viene inserita direttamente nella voce Compenso/Retribuzione Base. Se quindi sulla tua busta paga non c’è, è perché è stata sommata alla retribuzione base, per giungere al reddito complessivo;

- Terzo Elemento / EDR (Elemento distintivo della retribuzione): è anche questa una voce che si sommava alla retribuzione base, come una sorta di adeguamento in base alla mansione del lavoratore. Oggi questa voce è quasi sparita del tutto dalle buste paga, inglobata anch’essa nella retribuzione base;

- Scatti/aumenti anzianità: ogni CCNL prevede un amento dello stipendio in base agli anni di servizio, di solito ogni tre anni, ma ogni CCNL può prevede una frequenza diversa;

- Contributo INAIL: è il contributo a carico del lavoratore e che si versa all’INAIL;

- Imponibile INAIL: è la parte del tuo stipendio su cui si calcola il contributo INAIL da versare;

- Contributo IVS: significa Contributo Invalidità Vecchiaia Superstiti, è quindi un contributo INPS, la quota a carico del dipendente e che il datore di lavoro trattiene dalla busta paga e versa all’istituto di previdenza. Il contributo IVS serve, come si comprende dal nome stesso, a finanziare il fondo assicurativo per la pensione di vecchiaia o in caso di invalidità del lavoratore o di sua morte (in questo caso per tutelare i superstiti);

- Contributo IVS aggiuntivo: è un contributo INPS in più, che ammonta all’1%, calcolato sul reddito dipendente ma solo se la sua retribuzione lorda è maggiore di 46.123 all’anno;

- Imponibile IRPEF: è la parte del tuo stipendio su cui si calcolano le tasse dovute ossia l’IRPEF (Imposta sul Reddito delle Persone Fisiche); di solito non coincide con lo stipendio lordo, perché l’IRPEF non si calcola su tutto lo stipendio, ma su una parte decurtata di alcune trattenute;

- IRPEF Lorda: è l’imposta sul reddito delle persone fisiche da te dovuta;

- Detrazioni Lav. Dipendente: sono delle detrazioni che vanno a ridurre la tua IRPEF lorda e quindi aumentano lo stipendio netto;

- Detrazione figli a carico: è una ulteriore riduzione della tassa dovuta, concessa dallo stato se hai figli a carico; fa quindi aumentare lo stipendio netto;

- Detrazione coniuge a carico: è una ulteriore riduzione della tassa dovuta, concessa dallo stato se il coniuge è a tuo carico; fa quindi aumentare lo stipendio netto;

- Tredicesima: è la tredicesima mensilità che viene pagata in prossimità delle feste natalizie;

- Quattordicesima: è la quattordicesima mensilità che viene pagata in prossimità dell’estate, di solito verso giugno/luglio;

- Conguaglio: nel mese di dicembre solitamente, l’azienda effettua nuovamente un calcolo delle tasse dovute dal lavoratore. Delle volte succede che le tasse dovute non coincidono con quelle già versate e quindi la differenza viene addebitata (in caso di maggiori tasse dovute) o accreditata (in caso di tasse pagate più di quanto dovuto) sull’ultima busta paga, quella di dicembre;

- Altre voci tra parentesi: sono voci che non servono per il calcolo dello stipendio e quindi non devi conteggiarle, sono voci che servono per altri calcoli contabili.

III parte

Nella terza e ultima parte, troviamo dei dati riepilogativi e altre voci utili al lavoratore:

- Retribuzione utile TFR: è la parte di stipendio su cui viene calcolata la quota di TFR maturata in questo mese;

- TFR maturato: è la liquidazione che maturi questo mese e che ti sarà pagata al momento della cessazione del rapporto di lavoro;

- Ferie godute: sono le ferie spettanti e di cui hai già usufruito, che hai già consumato;

- Ferie non godute: sono le ferie maturate e che ancora non hai consumato;

- ROL: sono i permessi retribuiti maturati;

- Stipendio netto: è la tua retribuzione netta.