La compensazione é una possibilità, prevista dall’Agenzia delle Entrate, che permette al contribuente di compensare i crediti e i debiti, che il soggetto ha verso lo Stato (ed altri enti della Pubblica Amministrazione, tra cui INPS, Enti Locali, INAIL, ENPALS, INPGI, etc.). I crediti e i debiti che possono essere compensati, devono risultare dalla dichiarazione dei redditi e/o dalle denunce periodiche contributive.

Tutti i contribuenti possono compensare crediti e debiti, sia titolari di partita IVA che non. E’ possibile compensare crediti per un importo massimo di euro 516.456,90 (per anno solare, ossia dal 1 gennaio al 31 dicembre). Se la somma dei crediti che si vantano é superiore a questa cifra, la somma in eccesso può essere compensata l’anno successivo oppure richiesta a rimborso nelle modalità ordinarie.

Quali crediti si possono compensare

Prima di passare alla parte pratica, occorre chiarire quali debiti e crediti si possono compensare. La risposta può essere data elencando le due diverse tipologie di compensazione previste:

– compensazione per pagare debiti dello stesso tipo d’imposta ma relativi ad anni precedenti (per esempio, si compensa l’Irpef del 2013 con quella del 2014; si compensa l’Ires del 2013 con quella del 2014, etc.);

– compensazione per pagare debiti di qualsiasi tipo (per esempio si utilizza un credito IRPEF per pagare un debito INPS, etc.).

In generale tutti i crediti e debiti delle varie imposte risultanti dalle dichiarazioni sono compensabili. Alcuni tributi/contributi non rilevabili dalle dichiarazioni non sono compensabili: l’elenco dei tributi non compensabili é reperibile sul sito www.agenziaentrate.gov.it

Come utilizzare il credito Irpef in compensazione

Per effettuare la compensazione, occorre utilizzare il modello di pagamento unificato F24, nel quale é possibile scrivere sia le somme a credito, sia quelle a debito. In caso di compensazione, il modello F24 deve essere semp’re utilizzato, anche se il saldo risultante é pari a zero, poichè in questo modo si mette appunto a conoscenza l’Agenzia delle Entrate, che si ha optato per la compensazione.

Nel modello F24, occorre inserire i dati relativi al credito e al debito, indicare di questi il “codice tributo”, “l’anno di riferimento” e, solo per i crediti INPS o altri previdenziali/assicurativi altri dati identificativi. il saldo può essere pari fino a 0 (zero). Non si può infatti inserire un credito maggiore del debito e quindi il saldo finale del modello non potrà mai essere negativo. I crediti rimanenti potranno essere compensati per altri debiti successivi.

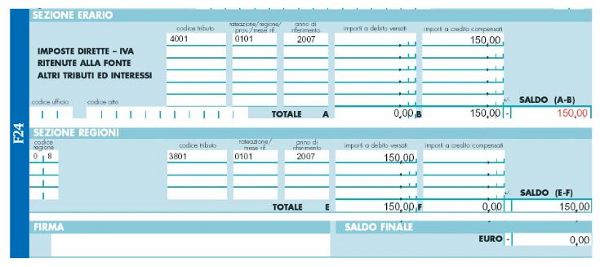

Di seguito un esempio su come compilare un f24 per compensazione

Supponiamo che nel Modello Unico 2015 per l’anno 2014, un credito di Irpef pari a 1.500 euro e un debito di addizionale regionale pari a 150 euro.Si userà quindi parte del credito Irpef per pagare l’addizionale regionale e il modello F24 che esplicita la compensazione va compilato così:

Inoltre, ricordiamo che, siccome sono rimasti 1.350 euro ancora da compensare, questa somma rimanente va esplicitata nel modello Unico dell’anno dopo, ossia nel modello Unico 2009 per l’anno 2008, così: