Il tuo medico ti ha consigliato di fare un po’ di fisioterapia oppure di rivolgerti a un osteopata, senza però farti la prescrizione medica? Oppure, pur non avendo una patologia in particolare, lo hai deciso tu, perchè avresti davvero bisogno di essere sgranchito un po’ da mani esperte?

Da anni, nonostante l’Agenzia delle Entrate si sia espressa con precisione in merito, ancora molte persone si chiedono se le prestazioni fisioterapiche siano detraibili ai fini IRPEF e quindi vadano dichiarate nel 730 (o modello Unico). Di seguito tutte le risposte sull’argomento e i chiarimenti dell’Agenzia.

L’Agenzia delle Entrate ha voluto chiarire ogni dubbio con circolare 19/E 01/06/2012, nella quale, precisamente a pagina 16, ha sottolineato che sono detraibili le spese per prestazioni sanitarie rese dalle figure professionali individuate dal decreto ministeriale 29 marzo 2001. Affinchè siano detraibili tali spese non é necessaria la prescrizione medica, per cui é sufficiente che alla dichiarazione dei redditi sia allegata la ricevuta fiscale e che questa indichi:

- La relativa figura professionale che ha reso la prestazione;

- La descrizione della prestazione sanitaria effettuata.

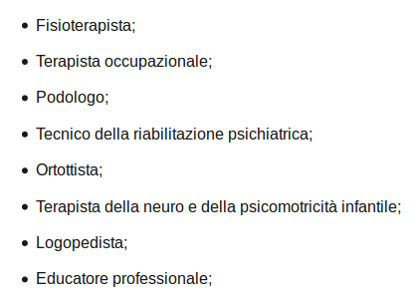

Secondo il suddetto decreto ministeriale fanno parte delle “professioni sanitarie riabilitative” le seguenti figure:

Se quindi segui un percorso riabilitativo con le suddette figure professionali, le spese sono detraibili anche senza prescrizione del medico di base: sono sufficienti le ricevute fiscali.

Per quanto riguarda le terapie rese da un osteopata, tale figura professionale in Italia al momento non è ancora riconosciuta, quindi le relative prestazioni sono detraibili solo se l’osteopata é anche iscritto alle professioni riconosciute. Quindi, per esempio, la prestazione di un osteopata può essere detratta (anche senza prescrizione medica) solo se l’osteopata é anche fisioterapista (o podologo, o educatore professionale, ecc.). Se l’osteopata non è iscritto a una di queste figure professionali, la spesa non può essere detratta.