Il 2019 ha segnato un punto di svolta per tutte le imprese e i liberi professionisti: è partito l’obbligo di emettere fatture elettroniche per tutti, sia verso altre imprese che verso soggetti privati senza partita IVA. Chi aveva rimandato fino a quel momento, ha dovuto adeguarsi.

In questa guida completa sulla fatturazione elettronica tra privati ti spiego cos’è e come funziona nei casi B2b e B2c, quali sono i vantaggi, quando è obbligatoria e i soggetti esonerati, cos’è il codice destinatario univoco, come trovarlo ed infine una panoramica sulle normative previste negli altri paesi europei e nel resto del mondo.

Come funziona

Dal 2019, tutti i privati titolari di partita IVA non possono più emettere la classica fattura cartacea, ma devono emettere la fattura elettronica. Per fattura elettronica non si intende un semplice file pdf, ma un file realizzato al computer in formato .xml compatibile con le indicazioni dell’Agenzia delle Entrate.

Una volta creato questo file al computer (o tablet o smartphone), devi inviarlo all’Agenzia delle Entrate affinché effettui i controlli dovuti. Dopo il controllo, è la stessa Agenzia delle Entrate a inviare la fattura al cliente. I controlli che l’Agenzia effettua sono controlli formali: se sono presenti tutti i dati, se i codici fiscali esistenti, ecc.

Cosa cambia. Rispetto alle classiche fatture cartacee cambia davvero poco: i dati da inserire sono gli stessi (nome fornitore, cliente, descrizione prodotti, IVA; totale da pagare…). L’unica cosa che cambia è che il cliente, nel momento in cui chiede la fattura al venditore deve indicargli a sua scelta:

- Una Pec;

- Oppure un codice destinatario univoco.

La Pec o il Codice Univoco rappresentano l'”indirizzo” dove l’Agenzia delle Entrate gli invia la fattura elettronica dopo il controllo. Quindi il cliente la riceve sulla sua PEC, oppure sul codice univoco, che sarebbe un codice di 6/7 cifre che si chiede all’agenzia che fornisce il sistema di contabilità online.

Sei un commerciante e gestisci la tua contabilità attraverso un sistema di fatturazione online, comprato da un’azienda. Questa stessa azienda ti fornisce, se lo desideri, anche il codice destinatario univoco in modo che chiunque ti invii una fattura, la mandi direttamente all’interno del tuo software di contabilità (sempre tramite l’Agenzia delle Entrate che prima deve effettuare il controllo).

Chiaramente, chi emette una fattura, deve chiedere sempre al cliente dove la vuole ricevere: se sulla PEC o su un codice destinatario univoco.

B2B e B2C

La fatturazione elettronica è valida nei rapporti:

- B2B (Business to Business), ossia quando un titolare di partita IVA emette fattura verso un altro titolare di partita IVA, quindi tra imprese o/o liberi professionisti;

- B2C (Business to Consumer), ossia da impresa a consumatore finale non titolare di partita IVA. In questo caso la situazione è un po’ più complicata, perché i consumatori finali, non avendo partita IVA, non sono attrezzati per ricevere le fatture elettroniche.

Senza partita IVA

Se sei un’impresa o un libero professionista, per emettere fattura a un soggetto non titolare di partita IVA, devi seguire la procedura prevista dal prov. att. Agenzia delle Entrate n. 89757/2018:

- Emetti la fattura elettronica classica, nel campo Codice Convenzionale/Codice Destinatario Univoco, devi inserire la stringa “0000000” (7 zeri);

- Nelle informazioni anagrafiche del cliente inserisci solo il codice fiscale e non compilare il campo “IdFiscaleIVA”;

- Sul sito che emette la fattura puoi scaricare una copia da consegnare al cliente, anche in forma cartacea;

- Oltre alla copia cartacea, al cliente devi inviare la fattura anche in formato analogico o digitale (va bene un semplice Pdf spedito alla sua email, non necessariamente PEC).

Il cliente inoltre, se lo desidera, può scaricare la fattura anche sul sito dell’Agenzia delle Entrate, nella sua area personale (occorre registrarsi al sito).

Obbligatoria

A partire dal 1° gennaio 2019, la fattura elettronica è obbligatoria: tutti i titolari di partita IVA che emettono fatture, ad altri titolari di partita IVA o a consumatori finali anche senza partita IVA, devono emettere la fattura in formato elettronico.

Facoltativa

Sono sollevati dall’obbligo e quindi possono emettere ancora fattura cartacea i seguenti soggetti:

- Partite IVA in regime dei contribuenti minimi;

- Partite IVA in regime forfettario;

- Piccoli produttori agricoli.

Codice Univoco

Il codice destinatario univoco è l'”indirizzo” presso cui inviare la fattura elettronica emessa. Se sei un imprenditore o un libero professionista, una volta che emetti la fattura devi inviarla al tuo cliente. Puoi inviargliela alla PEC oppure al suo Codice destinatario, ossia un codice di sei/sette cifre.

Attenzione

In realtà non la invii direttamente al cliente, ma al SdI – Sistema di interscambio dell’Agenzia delle Entrate, che a sua volta dopo i dovuti controlli la invia al tuo cliente. Tu devi dare la PEC o il codice univoco al Sdi e all’invio al cliente ci pensa l’Agenzia delle Entrate.

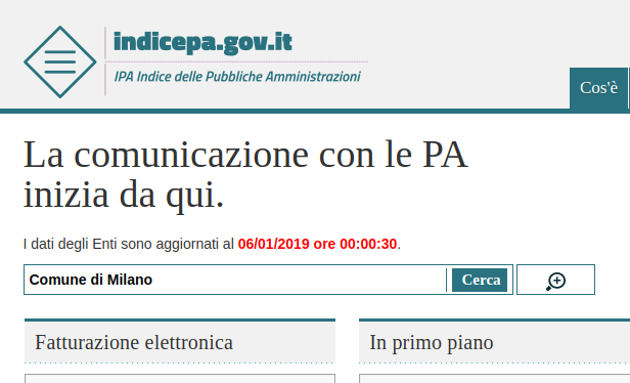

Se invii una fattura alla Pubblica Amministrazione, devi necessariamente inviarla al codice univoco di quell’ente locale. Sul sito ufficiale FatturePA puoi trovare i codici univoci ufficio e tutte le informazioni utili. Per esempio, per cercare il codice univoco del Comune di Milano, inserisci “Comune di Milano” nell’apposito spazio e clicca su Cerca:

Ora nella pagina che si apre, clicca sulla prima icona “Vai a riferimenti ente“:

Infine, nel menu a tendina a sinistra, clicca su Fatturazione Elettronica e a destra appare subito l’elenco dei dati dell’ente. Codice univoco ufficio è quello che stavi cercando:

Vantaggi

Alcuni si lamentano dell’obbligo della fatturazione elettronica, perché comunque ci sono dei passi in più da seguire rispetto alle classiche fatture cartacee. Ma la fatturazione elettronica ha anche degli indubbi vantaggi:

- Aumenta la digitalizzazione delle imprese;

- Si crea un corretto flusso di dati tra clienti e fornitori;

- Ottimizza i processi di verifica;

- La conservazione delle fatture è affidabile e sicura;

- Si risparmia in termini di carta e stampa.

In Europa

l’Italia è uno dei Paesi più all’avanguardia per quanto riguarda la fatturazione elettronica. Attualmente solo il Portogallo prevede l’obbligo di fatturazione elettronica per tutte le transazioni. Il resto dei Paesi li prevede solo in alcuni casi, per esempio nei rapporti con la Pubblica Amministrazione.

Infatti la normativa italiana impone l’obbligo di fattura elettronica solo nei rapporti tra soggetti italiani: se devi emettere una fattura verso un soggetto estero non sei obbligato, anche perché quel soggetto potrebbe non essere preparato alla fatturazione elettronica. Dunque l’obbligo si applica solo ai rapporti tra soggetti italiani.

Per quanto riguarda il resto del mondo in America meridionale la fatturazione elettronica è obbligatoria solo in Messico, Cile ed infine in Brasile e le autorità effettuano rigorosi controlli sulle procedure.