Pagare un debito in ritardo comporta l’addebito degli interessi di mora: un balzello che va ad unirsi al debito e che il creditore ha tutto il diritto di pretendere. Se poi si tratta di un mutuo o un prestito, le cose potrebbero persino complicarsi. In questa guida completa sugli interessi moratori ti spiego cosa sono per definizione, qual è la formula di calcolo interessi moratori, ti fornisco alcuni esempi concreti, la tabella serie storia degli interessi nel corso degli anni.

Ti spiego come si calcolano gli interessi moratori nelle transazioni commerciali, tra privati o in caso di mutuo, la differenza tra interessi moratori e legali, quando si definiscono usurari e quali sono le conseguenze. Infine, quali sono i termini di prescrizione previsti per gli interessi moratori e quando si dicono “a scalare”.

Indice

Definizione cosa sono

Gli interessi moratori detti anche di mora, sono gli interessi che devi pagare su un debito se ritardi nel pagamento. Per esempio: supponiamo che tu abbia un debito di 1.000 euro da pagare entro il 31/12. Se ritardi col pagamento diventi debitore anche degli interessi di mora, quindi al tuo creditore devi restituire debito + interessi.

Codice civile

Il codice civile disciplina il tasso di interesse all’art. 1284. Disciplina però gli interessi legali, che sono diversi da quelli moratori. Gli interessi legali sono quelli che devi pagare su un prestito. Gli interessi moratori sono invece quelli che devi pagare se ritardi nel rimborso del prestito.

Ma vediamo cosa dice l’art. 1284 del codice civile:

- Gli interessi legali sono pari al 5% annuo. Il Ministro del Tesoro, con apposito decreto, può modificare questo tasso ogni anno tenendo conto del tasso di interesse dei titoli di stato e dell’aumento del costo della vita. Se il Ministro del Tesoro non si esprime, rimane valido il tasso dell’anno precedente;

- Le parti devono mettere per iscritto se intendono applicare un tasso maggiore di quello legale. Se nulla è scritto, allora il debitore deve pagare solo quelli legali;

- Se le parti non si sono accordate per un tasso di interesse e a causa di un contenzioso arrivano in tribunale (oppure a un procedimento arbitrale), il tasso legale applicato è pari a quello previsto per le more su transazioni commerciali (che vedremo più avanti nella guida).

Calcolo

Per il calcolo degli interessi di mora, bisogna innanzitutto capire se:

- Le parti hanno messo per iscritto il tasso di interesse accordato;

- Non hanno messo per iscritto nulla. In tal caso il tasso previsto per le more su transazioni commerciali. Siccome il Ministero del Tesoro può cambiare questo tasso due volte l’anno, per conoscere il tasso esatto devi andare sul sito del Ministero del Tesoro e controllare.

A questa pagina del Ministero del Tesoro trovi i pdf di riferimento per i tassi di interesse applicati in ogni settore. Nel tuo caso devi andare a vedere il file “Saggio degli interessi da calcolare in caso di ritardo nei pagamenti nelle transazioni commerciali“, quindi scorri in basso alla pagina e clicca al semestre di riferimento:

Sempre nella stessa pagina puoi cliccare su “Serie Storica” per sapere quali tassi sono stai applicati negli anni precedenti.

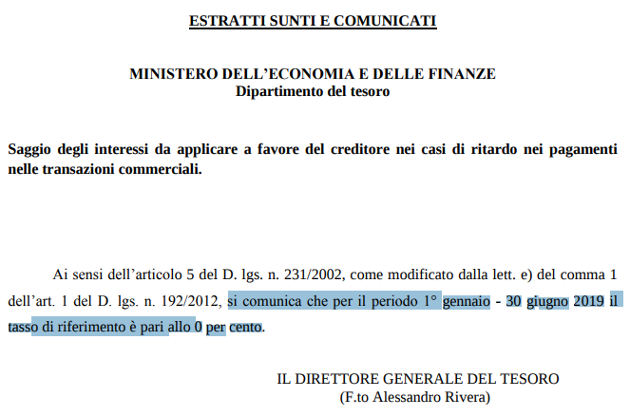

Quindi, tornando a te, supponiamo di essere nel primo semestre 2019, clicca quindi su Saggio interessi 1° semestre 2019 come mostrato nell’immagine. Ti appare un pdf del genere e, nella parte evidenziata in azzurro puoi leggere a quanto ammonta il tasso di interesse:

Come vedi, in questo caso il tasso di interesse è pari a 0%! A questo 0% però, come sancito dall’art. 2 del D.Lgs n. 192/2012, devi aggiungere una maggiorazione pari all’8%, quindi, alla fine dei conti, il tasso di interesse da applicare ai ritardi su transazioni commerciali è pari a 0% + 8% = 8% è il tasso di mora definitivo.

Bene, adesso che conosci il tasso di interesse, nel caso pari a 8%, puoi conoscere la formula e quindi calcolare a quanto ammonta il debito.

Formula calcolo interessi moratori

I = (C x I x gg)/365

dove:

- C si intende Capitale/Importo del debito;

- I si intende il tasso d’interesse, nel nostro caso 8%;

- gg è il numero di giorni di ritardo di pagamento;

- 365 è un numero fisso, che sarebbe il numero dei giorni dell’anno (anche quando si tratta di anno bisestile, va sempre usato 365, è fisso).

Ora vediamo come calcolare l’interesse dovuto con alcuni esempi numerici.

Esempi

Supponiamo che tu abbia un debito di 1.300 euro scadente il 10 maggio 2019 e che oggi sia il 20 giugno 2021. Sei quindi in ritardo di 770 giorni, ecco come calcolare il tasso di interesse.

Ricorda di usare il tasso preciso per ogni semestre, perché come ti ho spiegato sopra, ogni sei mesi il MEF può modificarlo e quindi tu per un semestre devi applicare un certo tasso + 8% (come previsto dal D.Lgs. 192/2012) e agli altri semestri devi applicare un altro tasso, sempre che sia cambiato, perché potrebbe comunque essere lo stesso.

Dati:

- Periodo dal 10/05/2019 al 20/06/2021 (770 giorni in tutto);

- Capitale debitorio: 1.300,00 €;

- Tasso di interesse è stato pari sempre a 0, quindi aggiungendo l’8%, è pari a 8%. Nell’ultimo semestre il tasso è stato pari allo 0,25%, quindi in totale pari a 8,25%.

In questo file Excel trovi il calcolo già impostato secondo la formula sopra esposta.

Scarica subito il fac simile EXCEL già preimpostato con le formule per il calcolo dell’interesse.

Tabella

Se vuoi conoscere la serie storica dei tassi di interesse decisi ogni sei mesi dal Ministero delle Finanze devi andare a questa pagina del sito MEF e, nella sezione che ti interessa, per esempio il saggio (tasso) applicato nelle transazioni commerciali, cliccare sulla serie storia per scaricare la tabella:

Qui trovi la tabella aggiornata dei tassi di interesse applicati dal 2002 fino ad oggi.

Attenzione

Ricorda che al tasso indicato devi aggiungere l’8% come ti ho spiegato nei passi precedenti e come sancito dal D.Lgs. 192/2012.

Transazioni commerciali

Interessi moratori transazioni commerciali decorrenza. Gli interessi di mora nelle transazioni commerciali (ossia tra imprenditori) iniziano a decorrere a partire da 30 giorni data fattura. Quindi se per esempio un cliente riceve una fattura il 25 maggio, allora gli interessi iniziano a decorrere dal 24 giugno.

Quando scattano gli interessi di mora. Se per esempio il cliente riceve la fattura ancora prima della fornitura del bene o della prestazione del servizio, allora gli interessi decorrono a partire dalla fornitura del bene/servizio. Quindi se per esempio un cliente riceve la fattura il 25 maggio, ma riceve la merce il 30 maggio, allora gli interessi decorrono dal 29 giugno, ossia 30 giorni dopo il 30 maggio.

Deroghe

I 30 giorni si possono derogare con l’accordo delle parti. Nulla vieta fornitore e cliente di accordarsi per una decorrenza più lunga, ossia non più 30 giorni ma 60 data fattura per esempio. In tali casi è sempre meglio mettere per iscritti tale nuovo termine.

Professionisti

Ai sensi del D.Lgs. 231 del 2002 e delle modifiche avvenute con il D.Lgs. 192/2012, le regole sui pagamenti delle transazioni commerciali si applicano anche ai liberi professionisti. Ciò significa che gli interessi di mora su crediti partono anche per i clienti dei liberi professionisti, che siano privati o la Pubblica Amministrazione.

Il termine di decorrenza degli interessi rimane sempre 30 giorni data fattura. Quindi se per esempio un professionista emette fattura a un privato o alla PA il 25 aprile, in caso di mancato pagamento iniziano a decorrere interessi di mora calcolati a partire dal 25 maggio.

Calcolo. Gli interessi moratori sono pari a quelli previsti per le transazioni commerciali + il solito 8% come spiegato nei paragrafi precedenti. Grazie a questa norma i professionisti hanno una tutela in più, e il cliente sapendo che in caso di ritardo deve corrispondergli gli interessi, ci pensa due volte prima di ritardare un pagamento a oltranza.

Tra privati

Finora abbiamo parlato degli interessi di mora previsti nelle transazioni commerciali, quindi nei crediti/debiti tra imprenditori. Fino a qualche tempo fa, gli interessi di mora si pagavano solo per le transazioni commerciali: da un po’ di anni però, sebbene non tutti lo sappiano, si calcolano anche sui ritardi di pagamento tra privati (condomini, prestiti purché non siano oltre il tasso usuraio, ecc.).

Lo stabilisce l’art. 1284 del c.c. così come modificato dalla Legge n.162/2014. Nello specifico la normativa prevede che, a decorrere dalla domanda giudiziale, se non ci sono accordi tra le parti per un tasso moratorio (tasso detto “convenzionale” ossia stabilito dalle parti), allora si applica il tasso moratorio previsto dal D.Lgs. n. 231/2002, ossia il tasso stabilito ogni semestre dal MEF per le transazioni commerciali + maggiorazione dell’8%.

Esempio

Sei amministratore di condominio e un inquilino non ha pagato le spese condominiali. Se ti rivolgi al tribunale e intraprendi un procedimento giudiziale, in caso di esito a tuo favore, il condomino deve pagarti, oltre a quanto dovuto (spese condominiali arretrate), anche gli interessi di mora, calcolati sulla base del tasso su transazioni commerciali + 8%.

Mutuo

In caso di ritardato pagamento di finanziamenti, la banca ti addebita sul conto corrente gli interessi di mora stabiliti nel contratto di mutuo/prestito. Di solito il tasso di interesse di mora applicato dalle banche è più alto di quello del finanziamento, ma giusto di uno o due punti percentuali.

La formula di calcolo degli interessi su mutuo/prestito è la seguente:

Importo rata/e in ritardo * tasso di mora * gg di ritardo / 36.500

Esempio

Supponiamo che paghi in ritardo di 20 giorni una rata mutuo pari a 500 euro. Supponiamo che il tasso di mora previsto nel contatto di mutuo sia pari a 5%. Gli interessi ammontano a:

500 * 5 * 20 / 36.500 = 1,36 euro

Come vedi si tratta di un importo davvero irrisorio. Ma ti consiglio di non prendere alla leggere un ritardo nei pagamenti delle rate perché la banca potrebbe segnalarti alla Centrale dei Rischi come “cattivo pagatore” e se in futuro tu volessi chiedere un nuovo prestito, difficilmente troverai una banca disposta.

E legali

Non confondere gli interessi legali con gli interessi di mora, sono due cose completamente diverse! Gli interessi legali sono quelli che maturano per il semplice fatto di aver ottenuto denaro altrui. Si chiamano “legali” semplicemente perché sono riconosciuti dalla legge: chi presta denaro, ha diritto di ottenere un tasso di interesse.

Gli interessi moratori invece sono quelli che maturano a causa di ritardo di un pagamento. Quindi per esempio, sono interessi legali quelli legati a un finanziamento, prestito, mutuo. Sono invece interessi moratori quelli stabiliti in caso di ritardato pagamento e possono riguardare sia obbligazioni aventi ad oggetto denaro (prestiti, ritardo nel pagamento della rata…), sia transazioni per esempio commerciali.

Prescrizione

Gli interessi si prescrivono in 5 anni (art. 2948 codice civile). Detto ciò, bisogna poi fare una particolare precisazione: gli interessi sono un’obbligazione di tipo pecuniario completamente accessoria rispetto all’obbligazione principale, che essa abbia ad oggetto del denaro (prestiti, mutui…) oppure per esempio una transazione commerciale o tra privati.

“Accessorio” però è inteso semplicemente come collegato all’obbligazione principale ma non significa che abbia meno rilevanza rispetto all’obbligazione principale, tant’è che:

- La prescrizione del debito originario non causa la prescrizione anche degli interessi;

- Gli atti sospensivi della prescrizione del debito principale non arrestano anche la prescrizione del debito per interessi (Cass. Civ. n. 5954/2007; Cass. Civ. n. 5343/1980). Quindi potrebbe succedere che si prescriva il debito per interessi ma non quello per il capitale e viceversa.

A scalare

L’interesse a scalare è un sistema che prevede il calcolo degli interessi non sull’intero debito, ma solamente su quello residuo dopo aver pagato una o più rate. Un esempio numerico ti farà capire meglio di cosa si tratta.

Supponiamo che tu abbia richiesto un mutuo di 100.000 euro con rata mensile di 500 euro. Ogni mese quei 500 euro rappresentano il rimborso di una quota capitale e di una quota interessi, quindi supponiamo 450 euro circa per restituzione debito e 50 euro circa per restituzione interesse.

Dopo un anno, la banca calcola gli interessi da addebitarti non più su 100.000 euro, ma su 100.000 euro – le quote capitale fino ad allora rimborsate, ossia sul debito rimanente, che è di circa 95.000 euro. E così via negli anni a seguire, la banca calcola gli interessi su un debito residuo sempre minore.

Usurari

Ogni tre mesi il MEF, con apposito decreto ministeriale, pubblica le soglie oltre i quali i tassi si considerano usurari. Se le parti stipulano un accordo che prevede dei tassi moratori usurari, ossia sproporzionati rispetto al denaro ricevuto o all’obbligazione/prestazione ricevuta, tale accordo è nullo.

Ciò significa che se anche c’è un accordo scritto e firmato in cui le parti si sono accordate per quel tasso di interesse moratorio, il debitore non è obbligato a pagarlo e il creditore non può pretenderlo. Si tratta infatti di un interesse usurario, illegale.