L’IRAP è un’imposta che grava sulle imprese e opera a livello regionale: gli introiti sono utilizzati dalla Regione per sovvenzionare la spesa per la sanità pubblica. Ogni anno quindi, le imprese devono calcolare l’importo dovuto e versarlo all’Agenzia delle Entrate con modello F24.

In questa guida completa sull’IRAP ti spiego cos’è e come funziona, il significato dell’acronimo, a quanto ammonta l’aliquota per le singole Regioni, come calcolare la base imponibile e l’importo effettivamente dovuto, anche al netto di eventuali deduzioni che ti spettano, come compilare la dichiarazione IRAP annuale ed infine come chiedere il rimborso se hai pagato un’IRAP che non era dovuta e i termini di prescrizione per presentare l’istanza.

Indice

Cos’è e significato

Definizione

IRAP significa Imposta Regionale sulle Attività Produttive ed è il tributo che deve pagare chi ha un’attività economica sotto forma di impresa. Come si comprende dalla definizione, si tratta di un’imposta che entra nelle casse delle Regioni. Ecco l’elenco dei soggetti passivi IRAP:

Chi la paga

- Società di capitali (srl, srls, srl a socio unico, spa, sapa);

- Società di persone (ss, sas, snc);

- Enti commerciali;

- Enti non commerciali;

- Enti pubblici;

- Ditte individuali;

- Produttori agricoli.

Soggetti esonerati

Non sono tenuti al pagamento dell’IRAP:

- Imprese agricole esonerate dall’IVA;

- Contribuenti in regime forfettario;

- SGR (società di gestione collettiva del risparmio);

- Fondi pensione;

- GEIE (Gruppi economici che svolgono interesse europeo).

Liberi professionisti

È argomento da sempre dibattuto se i liberi professionisti debbano o no versare l’IRAP. Si direbbe di no, visto che l’IRAP è dovuta dai soggetti che hanno un’organizzazione di impresa. È assodato che non sia dovuta dal professionista che non ha nessun dipendente e strumenti aziendali rilevanti (si pensi a una psicologa che opera nel suo studio, con un semplice pc).

Non pagano l’IRAP i professionisti iscritti ad apposito albo, poiché indipendentemente da beni strumentali e lavoratori subordinati, l’attività non si può svolgere se non sono presenti (Comm. Trib. Roma n. 238/01/13).

Aliquota

L’aliquota IRAP è pari al 3,9%. Questa percentuale è quella ordinaria, poi, ogni regione può decidere di aumentarla o ridurla fino a un punto percentuale, oppure lasciarla così. Inoltre, sempre la singola Regione, può usare questo margine in base all’attività svolta dall’impresa: per esempio prevedere un’aliquota del 4% per talune categorie e del 4,2% per altre.

Sul sito del Ministero delle Finanze trovi il link ai siti delle singole Regioni per trovare informazioni dettagliate sulle aliquote IRAP applicabili.

Codice tributo

Compilazione modello F24

Per versare l’IRAP dovuta devi usare il modello F24. I codici tributo da indicare sono i seguenti:

| Acconto IRAP, I rata | 3812 |

| Acconto IRAP, II rata | 3813 |

| Acconto IRAP, unica soluzione | 3813 |

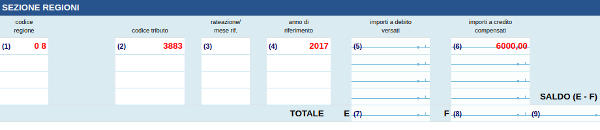

| IRAP a credito, compensazione | 3883 |

Esempio uso del credito IRAP in compensazione

Esempio

Importo IRAP a credito: 6 mila euro;

Regione: Lazio;

Anno di realizzazione del credito: 2017.

Base imponibile

Come si determina

Il calcolo della base imponibile IRAP non è uguale per tutti, ma è diversa a seconda che si tratti di:

- Impresa commerciale (ditta individuale, società di persone o di capitali);

- Impresa agricola;

- Ente non commerciale o ente pubblico;

- Banche;

- Assicurazioni.

Impresa commerciale

Per calcolare la base imponibile devi considerare le seguenti voci del bilancio:

Valore della produzione – Costo della produzione

Ai costi di produzione devi sottrarre i salari del personale e gli interessi che paghi su eventuali canoni di leasing.

Imprese agricole

La base imponibile si calcola così:

Somma dei corrispettivi – somma acquisti effettuati

L’impresa agricola, volendo, può scegliere di applicare lo stesso metodo di calcolo delle imprese commerciali (facoltà di scelta).

Se l’impresa agricola è esonerata dall’IVA, è esonerata anche dall’IRAP.

Enti non commerciali

La base imponibile IRAP è uguale alla somma dei compensi per lavoro (non solo quello da subordinato, ma anche quello occasionale).

Dichiarazione

Ogni anno devi compilare il modello dichiarazione IRAP relativo all’imposta dovuta per l’anno precedente (quindi, per esempio, nel 2020 devi compilare il modello dichiarazione IRAP 2020 quindi relativo all’IRAP dovuta per il 2019) e presentarlo all’Agenzia delle Entrate.

Termini

Devono presentare il modello entro questi termini:

- Entro il 30 settembre: le ditte individuali, le ss, le snc e le sas;

- Entro il nono mese successivo a quello di chiusura dell’esercizio: per le società soggette a IRES. Quindi la scadenza può coincidere anche qui con il 30 settembre, a seconda della chiusura del periodo di imposta della società.

Istruzioni

Occorre indicare gli importi in euro tondi, arrotondando per eccesso se l’importo decimale supera i 50 centesimi e per difetto se inferiore a 5 centesimi.

Puoi inviare il modello all’Agenzia delle Entrate:

- Personalmente, tramite via telematica;

- Tramite il tuo commercialista.

Ogni anno l’Agenzia delle Entrate pubblica sul suo sito internet.

Deduzione

In sede di calcolo dell’IRES dovuta, se hai già pagato l’IRAP, hai diritto a delle deduzioni:

- 10% di deduzione sull’importo dell’IRAP sostenuta, se dal bilancio risultano anche interessi passivi bancari (art. 6 del Decreto Legge n. 185/2008);

- Deduzione analitica dell’IRAP se il costo del personale è superiore al 90% del valore della produzione.

Esempio deduzione 10%

Supponiamo che quest’anno tu abbia pagato 3.000 euro di IRAP, di questi 3.000 euro hai diritto a una deduzione del 10%, ossia 300 euro. Quindi devi sottrarre 300 euro dalla base imponibile IRES e quindi calcolare l’IRES su questo importo ridotto.

Rimborso

Se hai pagato IRAP non dovuta, puoi chiederne il rimborso all’Agenzia delle Entrate (art. 38 del D.P.R. n. 602/1973). Puoi presentare istanza di rimborso entro due anni dalla data di versamento dell’IRAP non dovuta. Puoi presentare tu stesso l’istanza di rimborso, oppure farla presentare al tuo commercialista.

L’Agenzia delle Entrate, verificata la sussistenza del diritto al rimborso, emette quindi un ordine di pagamento a tuo favore. In caso di rifiuto del rimborso ti invia un’atto di notifica rifiuto, che potrai impugnare entro 60 giorni.

Prescrizione

Il termine per la presentazione di istanza di rimborso dell’IRAP non dovuta, è pari a due anni, conteggiati a partire dal giorno in cui hai effettuato il versamento non dovuto, con modello F24.

Se entro 90 giorni dall’istanza non ricevi nessuna risposta, puoi nuovamente presentare domanda di rimborso, ma stavolta tramite ricorso. In questo caso i termini di prescrizione si allungano: puoi presentare ricorso ed entro 10 anni dall’istanza principale.