I titolari di partita IVA sono tenuti a calcolare l’imposta a credito e debito verso l’Agenzia delle Entrate e a comunicare gli importi attraverso un’apposita comunicazione (cosiddetta Liquidazione periodica “Lipe), mensile o trimestrale, a seconda del proprio regime fiscale di appartenenza.

In questa guida completa sull’IVA trimestrale ti spiego cos’è e quanto farla, ti indico passo per passo la procedura di liquidazione da fare online attraverso il portale “Fatture e corrispettivi”, come chiedere la compensazione con altri debiti oppure il rimborso el credito, come chiedere la rateizzazione ed infine come avvalerti del ravvedimento operoso in caso di comunicazione tardiva o omessa.

Indice

Cos’è e quando farla

Chi ha una partita IVA, quindi opera come impresa o libero professionista, deve calcolare l’IVA dovuta e versarla all’Agenzia delle Entrate. Per il calcolo l’importo occorre prendere tutte le fatture:

- Emesse e quindi quantificare l’IVA a debito;

- Ricevute e quindi quantificare l’IVA a credito.

Sottraendo l’IVA a debito da quella a credito, puoi calcolare l’imposta dovuta allo Stato. Può anche succedere che tu abbia un credito: se gli importi delle fatture ricevute sono maggiori di quelli delle fatture emesse, allora è il fisco a essere in debito con te e non il contrario. Questo calcolo si chiama liquidazione dell’IVA e devi comunicarlo all’Agenzia delle Entrate.

Attenzione

Devi presentare la dichiarazione sempre, non solo se sei a debito IVA, ma anche se sei a credito oppure se la situazione è “a zero”.

Scadenza versamento

Quando si paga

A seconda del tuo regime fiscale, sei tenuto a fare la comunicazione IVA:

- Mensile, se sei in regime ordinario; in questo caso devi presentare la comunicazione IVA entro il giorno 16 del mese seguente alla fattura;

- Trimestrale, se sei in regime semplificato; in questo caso devi fare la comunicazione IVA entro le seguenti scadenze:

| Trimestre | Scadenze |

|---|---|

| I Trimestre (gen-mar) | Entro il 16 maggio |

| II Trimestre (apr-giu) | Entro il 20 agosto |

| III Trimestre (lug-set) | Entro il 16 novembre |

| IV Trimestre | Entro il 16 marzo successivo (in sede di conguaglio) |

Se effettui la comunicazioni IVA oltre queste scadenze, la comunicazione si considera:

- Tardiva, se effettuata entro un certo limite di tempo;

- Omessa, se effettuata troppo tardi.

In entrambi i casi si applicano delle sanzioni e, tali sanzioni, sono ridotte quanto prima provvedi a regolarizzare la tua posizione (tramite il cosiddetto ravvedimento operoso). Se per esempio la regolarizzi entro 15 giorni dalla scadenza, la sanzione prevista è pari a 27,78 euro, se la regolarizzi entro due anni dalla scadenza è pari a 71,43 euro. Sono sempre dovuti gli interessi sull’importo dovuto, calcolati a partire dal giorno della scadenza.

Procedura liquidazione

Comunicazioni trimestrali liquidazioni periodiche “Lipe”

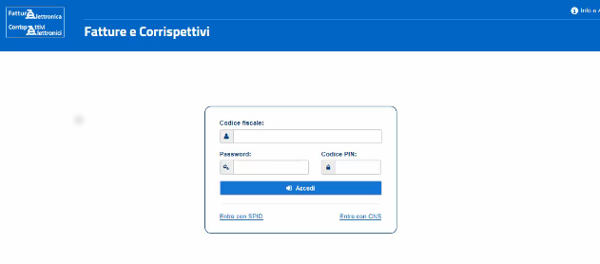

Devi inviare la comunicazione IVA attraverso il sito ufficiale Fatture e Corrispettivi

Come puoi vedere dall’immagine, per accedere al servizio devi possedere le credenziali Entratel (o Fisconline), oppure un sistema SPID oppure la Carta Nazionale dei Servizi (CNS).

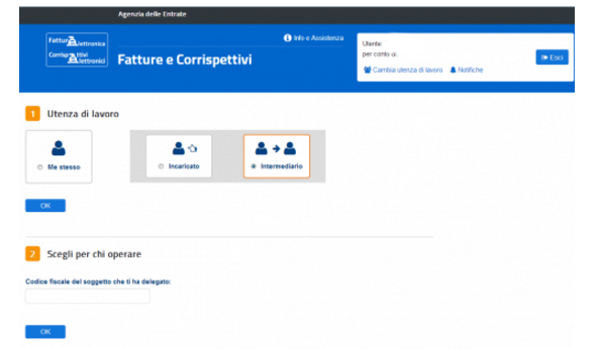

Ora scegli se vuoi inviare la dichiarazione come Contribuente oppure come intermediario abilitato (se sei un commercialista) che opera per conto di un cliente. Se sei un commercialista, devi inserire anche il codice fiscale del tuo cliente:

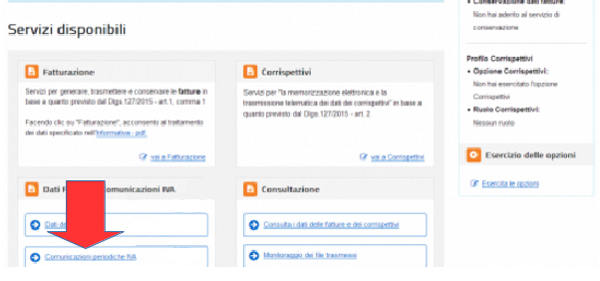

A questo punto clicca su Servizi Disponibili, entra in Dati fatture e comunicazioni IVA ed infine clicca su Comunicazioni periodiche IVA:

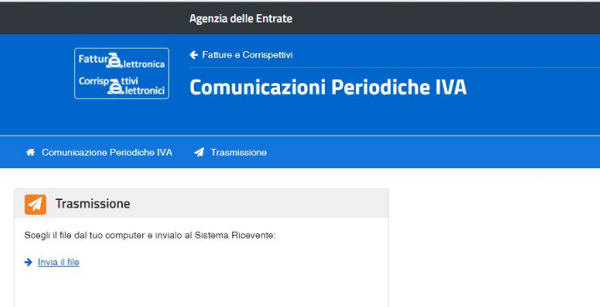

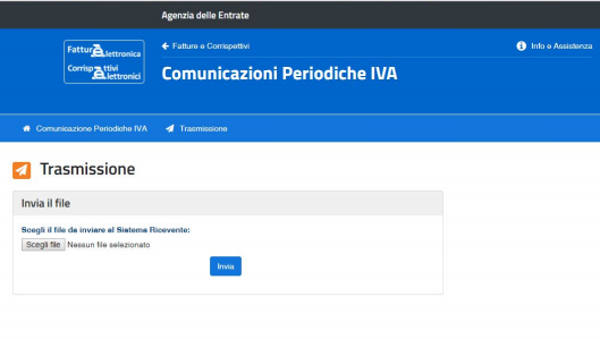

Clicca quindi su Invia il File:

A questo punto seleziona Scegli File da e carica il file xml (digitalmente firmato):

Suggerimento

Puoi firmare il file xml con la funzione firma documento che trovi nel settore Documenti del Desktop Telematico. Oppure, puoi firmarlo con la funzione sigillo che trovi nel portale fatture e corrispettivi.

Dopo aver caricato il file, clicca su INVIA ed entro pochi istanti potrai scaricare la relativa ricevuta.

Rimborso del credito

Se nell’ultimo trimestre sei a credito IVA e il credito è maggiore di 2.582,28 euro, puoi chiederne il rimborso presentando il modello TR (IVA crediti Trimestrali).

Requisiti per richiedere rimborso IVA infrannuale

Puoi chiedere il rimborso se possiedi uno di questi requisiti:

- La maggior parte delle fatture da te emesse hanno un’aliquota minore delle fatture degli acquisti;

- Almeno il 25% delle tue fatture emesse sono esenti IVA;

- Nell’ultimo trimestre hai effettuato molti acquisti di beni ammortizzabili (oltre 2/3 di tutti gli acquisti);

- Non sei residente in Italia e non hai una stabile organizzazione;

- Emetti più della metà delle tue fatture per prestazioni di servizi verso soggetti non italiani (art.8 della legge comunitaria 217/2011).

Compensazione

Non sei obbligato a chiedere il rimborso: in sostituzione del rimborso puoi chiedere la compensazione del credito IVA per pagare altri debiti fiscali, presentando apposita istanza di compensazione. Se in un anno superi il limite di 5.000 euro di credito IVA, puoi usare tali crediti solo dopo

- 10 giorni dalla presentazione dell’istanza di compensazione;

- Aver apposto all’istanza il visto di conformità (può farlo un commercialista o un revisore contabile).

Scadenza

L’istanza di rimborso o compensazione va presentata entro l’ultimo giorno del mese seguente. Quindi per il I trimestre va presentato entro il 30 aprile, per il II trimestre entro il 31 luglio e così via. L’istanza va presentata online sul sito dell’Agenzia delle Entrate o tramite il proprio commercialista.

Rateizzazione

Se non versi l’IVA dovuta, in caso di controllo l’Agenzia delle Entrate ti invia un avviso bonario con l’IVA da versare + la sanzione. Sei quindi invitato a pagare l’importo entro 30 giorni. Hai la possibilità di chiedere il pagamento a rate (art. 36-bis del DPR 600/1973):

- Per importi fino a 5.000 euro, puoi chiedere fino a 8 rate;

- Per importi oltre 5.000 euro, puoi chiedere fino a 20 rate.

Devi pagare la prima rata entro 30 giorni dal ricevimento dell’avviso bonario. Se non la paghi entro 30 giorni non puoi più usufruire della rateizzazione e dovrai pagare l’intera somma in un’unica soluzione.

Ravvedimento operoso

Ai sensi del D.Lgs 471/1997 puoi sanare la tua posizione contributiva con il ravvedimento operoso anche per le comunicazioni trimestrali IVA (Lipe). Grazie al ravvedimento operoso eviti di pagare la sanzione piena:

- Per un ritardo di 15 giorni dalla scadenza, paghi una sanzione di soli 27,78 euro (1/8 del minimo);

- Per un ritardo entro 90 giorni dalla scadenza, paghi una sanzione pari 55,56 euro (1/9 di 500 euro);

- Per un ritardo entro un anno dalla scadenza, paghi una sanzione pari a 62,50 euro (1/8 di 500 euro);

- Per un ritardo entro due anni dalla scadenza, paghi una sanzione pari a 71,43 euro (1/7 di 500 euro).

Oltre alla sanzione, devi pagare gli interessi, conteggiati a partire dal giorno della scadenza.

La sanzione in caso di tardiva o omessa comunicazione IVA va pagata con modello F24 indicando il codice tributo 8911, mentre per gli interessi devi indicare il codice tributo 1991.