Investire negli stati non è più così sicuro come una volta: scissioni europee, colpi di stato, instabilità politica, perdita di competitività, sono solo alcuni dei problemi che si leggono ogni giorno sui giornali. A volte investire in obbligazioni corporate di una società privata oltreoceano è la soluzione più sicura.

In questa guida sulle obbligazioni corporate ti spiego cosa sono e come funzionano, come leggere e classificare il rating, quando è consigliato investire in questa soluzione, cosa sono gli ETF obbligazionari corporate e quali sono le differenze dalle normali obbligazioni, infine quante tasse si pagano per i guadagni percepiti.

Indice

Cosa sono e come funzionano

Le obbligazioni corporate sono titoli di debito emessi da grandi società private, italiane, europee o extraeuropee, nella maggior parte dei casi banche o multinazionali quotate in Borsa. Dal punto di vista giuridico sono esattamente come i titoli di Stato ma, in questo caso, si tratta di imprese private per cui il rischio é nettamente diverso.

Come per gli altri bond, anche le obbligazioni corporate si dividono in varie categorie. Le più semplici sono:

- Le zero coupon: non pagano cedola ma il rendimento é pari alla differenza tra valore di rimborso e prezzo di acquisto.

Esempio

Bond zero coupon di 2 anni al costo di 2.000 euro e valore di rimborso 2.200 euro. Il rendimento é pari a 200 euro.

- A cedola fissa: pagano un importo fisso alle scadenze concordate.

Esempio

Bond a cedola fissa al costo di emissione di 1.000 euro, due cedole fisse annuali di 100 euro, scadenza a due anni. Valore di rimborso 1.000 euro. Il rendimento é dato dalle 2 cedole per ogni anno, quindi 400 euro.

- Indicizzate: il cui rendimento é legato a un preciso valore (per esempio il tasso di inflazione).

Esempio

Bond indicizzato al tasso di inflazione, scadenza due anni. L’inflazione il primo anno si mantiene al 3%, mentre il secondo anno sale al 4%. Il secondo anno quindi le cedole saranno maggiori.

Ci sono poi altri tipi di obbligazioni corporate, che sono chiamati strutturati, che sono un po’ più diversificate. Essenzialmente si dividono in:

- Equity linked: hanno cedola fissa ma il guadagno totale e finale é basato su altri titoli (anche sulle azioni o su più azioni);

- Reverse floater: sono bond a lunga scadenza che per il primo periodo cedole di importo stabilito e alto, poi il tasso varia e può essere indicizzato.

Attenzione

Tieni a mente che non si tratta di titoli di Stato, si tratta pur sempre di obbligazioni emesse da società private. Inoltre, a tassi di rendimento più elevati di solito corrispondono maggiori rischi. Quindi se ti propongono guadagni troppo interessanti assicurandoti al 100% che non c’è alcun rischio, leggi bene il prospetto informativo dell’obbligazione. Potrebbe esserci qualche postilla rivelatrice.

Rating

Il rating é un’opinione di solvenza che un’azienda esterna, indipendente (o almeno così dovrebbe essere) rilascia su una società e sui suoi titoli, azioni e obbligazioni. Il rating é una lettera che contrassegna la solidità aziendale e può essere essenzialmente di tre tipi:

- A é il rating più elevato e rappresenta un’alta solidità dell’azienda o del titolo;

- B é un rating che indica un livello di solvibilità discreto;

- C è il peggior livello, sono titoli potenzialmente rischiosi, ma con rendimenti a volte elevati.

Le agenzie di rating per indicare una banca o un’azienda o un bond molto solido usano spesso il rating AA, oppure AAA (tripla A) e rappresenta un titolo migliore di altri, nel senso che é meno esposto ai rischi. I bond meno rischiosi sono denominati “investment grade”. Gli “high yeald” sono invece quei titoli con rischio più alto (spesso hanno rating BB oppure C) ma con rendimento più elevato.

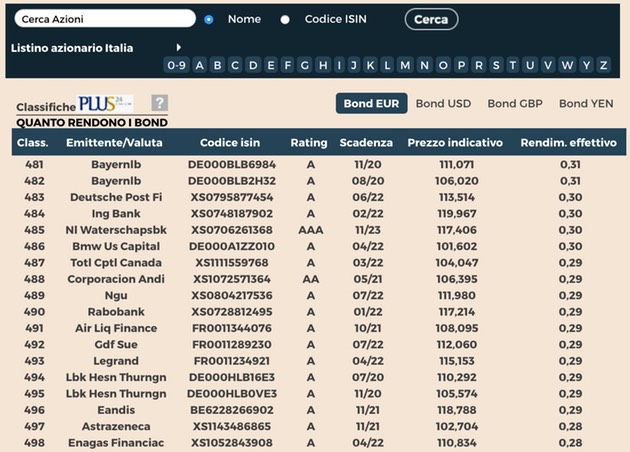

Vuoi sapere quali sono in questo le migliori obbligazioni in cui investire? La scelta é soggettiva, perché devi valutare anche la durata dell’investimento e altre variabili, ma se ti interessa conoscere quelli con il migliore rating (AA e AAA) puoi consultare il Sole24Ore online, che mostra un elenco di obbligazione e il relativo rating, la scadenza, il prezzo e il rendimento effettivo:

Cliccando in alto su Bond USD, Bond GBP, Bond YEN puoi vedere i dati di obbligazioni USA, giapponesi, inglesi e altri esteri con rendimento in dollari o altre valute. Se invece cerchi un’azione in particolare non devi far altro che cliccare, a sinistra in alto, su “Cerca azione” dopo aver inserito il nome. La ricerca può essere affinata anche per codice ISIN.

Se invece vuoi conoscere le obbligazioni di nuova emissione, devi consultare la sezione di Borsa Italiana dedicata alle obbligazioni, alla voce “ultima Ammissioni” in basso a sinistra:

Consigliate

Il MOT é il mercato delle obbligazioni e dei titoli di Stato ed é gestito dalla Borsa Italiana. Se stai cercando le migliori obbligazioni (di nuova emissione e non) su cui investire, concentrati sulle aziende ad alto rating (AA e AAA) e, soprattutto, cerca di diversificare il portafoglio investendo in più settori. Il settore banche nel tempo si é mostrato il più volatile, mentre risultano più solidi quelli legati alle energie alternative e rinnovabili.

Se invece stai cercando bond ad alto rendimento, ricorda che ti affacci in un modo piuttosto volatile. Ma se non ti spaventa rischiare un po’, allora puoi puntare sui mercati emergenti, per esempio banche brasiliane che danno un tasso fisso di addirittura il 12%, banche russe o indonesiane che arrivano a offrire un rendimento del 10%. Se vuoi addentrarti in questi mercati ricorda comunque di investire in aziende con rating AAA.

ETF obbligazionari corporate

Se l’azienda emittente fallisce, neanche le obbligazioni rappresentano un investimento sicuro e c’è il rischio di perdere il capitale investito.

Se quindi investi 1.000 euro in obbligazioni dell’azienda X, questa fallisce e non ha i soldi per pagarti (neanche vendendo le sue attività) allora perderai i tuoi soldi. Se invece investi i tuoi 1.000 euro in parti, per esempio:

- 300 euro in bond di azienda X;

- 300 euro in bond di azienda Y;

- 400 euro in bond di azienda Z.

In questo modo hai diversificato il tuo portafoglio. Se quindi l’azienda X fallisce, ma Y e Z pagano delle buone cedole indicizzate, allora potresti appianare la perdita di X con i rendimenti ottenuti con Y e Z.

Gli ETF (Exchange Traded Funds) sono spesso a breve scadenza e ti permettono di fare proprio questo: di diversificare il tuo portafoglio. In pratica sono dei fondi di investimento, che racchiudono tanti o tantissimi titoli, permettendo quindi di diversificare al massimo il rischio. In Borsa hai più di 100 ETF obbligazionari tra cui scegliere.

Puoi perdere il tuo denaro con un ETF obbligazionario? La sicurezza al 100% non è offerta da nessuno, ma di certo non possono fallire tutte insieme le aziende di cui é composto un ETF, sarebbe uno scenario apocalittico.

Nel peggiore dei casi un ETF può comunque avere rendimenti bassi, o comunque far perdere una parte del denaro. Di contro, il rendimento é, se non altissimo, abbastanza interessante, essendo un paniere di più titoli, spesso creati e gestiti da personale esperto. Anche gli ETF pagano cedole mensili, bimestrali, semestrali o annuali.

Tassazione

Con l’entrata in vigore del Decreto Legge 66/2014 convertito dalla Legge 89/2014, la tassazione delle rendite finanziarie é aumentata dal 20 al 26%, In caso di obbligazioni corporate, che sono bond emesse da società private, banche o multinazionali, la tassazione é quindi pari al 26% e si applica a:

- Il tasso di interesse applicato sul bond, quindi sul rendimento delle cedole.

Esempio

Hai acquistato un bond che ti paga 50 euro ogni sei mesi. Su questi 50 euro devi pagare il 26% di tasse, ossia 13 euro.

- Il capital gain, ossia il guadagno realizzato sulla compravendita del bond.

Esempio

Hai acquistato 1000 bond a 100 euro l’uno, quindi 10 bond. Li rivendi dopo un anno e, siccome la quotazione é salita (da 10 a 12 euro) realizzi in tutto 1.200 euro. Hai guadagnato 200 euro e su questi dovrai pagare il 26% di tasse, ossia 52 euro.

Investire

Le obbligazioni corporate sono una via di mezzo tra azioni e titoli di Stato. Le prime infatti rappresentano il grado di rischio più elevato (e potenziali rendimenti più alti), i secondi invece, a fronte di un rendimento che attualmente é davvero irrisorio, rappresentano comunque una certezza se vuoi dormire sonni tranquilli e non rischiare di perdere neanche un centesimo del tuo investimento.

Le obbligazioni corporate sono di imprese private, quindi lo svantaggio é che non c’è la certezza come per le obbligazioni pubbliche. Se l’azienda fallisce e non ha i soldi per restituirti il denaro, perdi parte o tutto il tuo denaro. Questo é sicuramente il rischio peggiore, ma anche la situazione più catastrofica che potrebbe verificarsi.

Investire in bond corporate presenta anche dei vantaggi. Innanzitutto il fallimento di un’azienda, soprattutto che abbia rating AAA é uno spauracchio, se non impossibile, comunque molto molto lontano. L’azienda emittente infatti non rimborsa l’investimento solo in caso di default, per cui dovrebbe trovarsi proprio in condizioni estreme per farti perdere i tuoi soldi.

A ciò si aggiunge un rendimento più elevato rispetto ai titoli di Stato e, come sempre, la possibilità di diversificare il proprio portafoglio (e quindi il rischio) investendo in più bond oppure in ETF (fondi comuni appositamente realizzati, per consentire ai più “pigri” di acquistare un paniere diversificato già ben composto da tecnici esperti).

C’è poi da aggiungere che non tutte le obbligazioni sono uguali: ci sono quelle senior (che sono quelle che garantiscono un grado di rischio più basso, ma anche meno rendimento) e quelle subordinate (che a fronte di un rendimento più elevato hanno un rischio di mancato rimborso superiore rispetto alle senior).