Quando un professionista effettua una spesa in virtù del suo mandato, solitamente addebita al cliente questi costi. I casi possono essere due: il professionista li paga, li anticipa e chiede poi il rimborso al cliente; oppure il cliente stesso li paga in anticipo, in modo che il professionista non abbia da chiedere alcun rimborso (spese prepagate).

In questa guida completa sul rimborso spese professionisti ti spiego cosa sono, l’applicazione dell’IVA, della rivalsa previdenziale e della ritenuta d’acconto, la deducibilità, come funziona per il regime forfettario ed infine ti fornisco un modello di fattura con tutti gli importi da calcolare.

Cosa sono

Quando un professionista fornisce un servizio e ciò comporta delle spese di trasferta, per ristorante, per hotel, ecc., queste sono a carico del cliente (impresa committente). Il trattamento fiscale e contributivo è diverso a seconda che si tratti di:

- Spese che sostiene il professionista e che poi saranno rimborsate dal cliente;

- Spese già anticipate dal cliente (cosiddette “spese prepagate”);

1. Spese sostenute dal professionista

In questo caso il professionista paga tutte le spese di trasferta (vitto, alloggio) e quindi le fatture sono intestate a suo nome. Dopodiché il professionista emette la fattura al cliente e aggiunge le spese che ha già pagato di tasca sua.

Esempio

L’avvocato Rossi effettua una prestazione professionale del valore di 1.000 euro verso il cliente Bianchi. Per far ciò si è dovuto spostare due giorni a Roma e ha speso 100 euro di alloggio e 90 euro tra pranzi e cene. L’avvocato Rossi emette a Bianchi una fattura per un importo di 1.190 euro.

I 190 euro diventano quindi parte integrante del compenso e quindi:

- Su di essi si calcola la ritenuta d’acconto;

- Sono soggetti alla rivalsa previdenziale;

- Sono imponibili IVA.

Nel nostro esempio quindi, l’avvocato che emette la fattura al cliente, dovrà calcolare ritenuta d’acconto, IVA e rivalsa previdenziale su 1.190 euro e non solo su 1.000 euro.

Deducibilità

Per quanto riguarda la deducibilità dal reddito imponibile, le spese sostenute dal professionista sono:

- Interamente deducibili se successivamente addebitate analiticamente al cliente (Legge n. 81/2017 art. 54, co. 5 del TUIR);

- Deducibili solo per il 75% ed entro il 2% dei compensi annui percepiti dal professionista, se addebitate forfettariamente al cliente.

2. Spese prepagate dal cliente

Questo caso tali spese non rappresentano compenso, per cui il professionista non deve indicarle in fattura (Legge n. 81/2017, art. 54 co. 5 del TUIR), non sono soggette a IVA, ritenuta d’acconto né a rivalsa previdenziale.

Il documento di spesa non è intestato al professionista, ma direttamente al cliente

3. Spese sostenute in nome e per conto del cliente

C’è un’ulteriore tipologia di spesa, quella tipica dei commercialisti per esempio, quando pagano le tasse dei propri clienti. Quando un commercialista o altro professionista paga le seguenti tasse per nome e conto del cliente:

- Imposta di bollo;

- Contributo unificato;

- Imposta di registro, ipotecaria e catastale;

- Diritti di cancelleria, ecc.

Queste imposte non rappresentano compenso per il professionista, poiché sta solo anticipando le tasse del suo cliente. A queste spese quindi, se il professionista le riporta in fattura, non si applica IVA, né ritenuta d’acconto né rivalsa previdenziale.

Trattamento IVA, ritenuta d’acconto e previdenza

Ricapitolando:

| Si applica: | Dal professionista | Dal cliente | Spese anticipate per nome e per conto |

|---|---|---|---|

| Ritenuta d’acconto | SI | NO | NO |

| Rivalsa previd. | SI | NO | NO |

| IVA | SI | NO | NO |

Forfettario

Con il regime forfettario, il professionista non può scaricare alcun costo se non quello delle spese previdenziali. Di fatto questo, rappresenterebbe un grande svantaggio per molti professionisti che si trovano a rimborsare spese. Facciamo un esempio concreto.

Esempio

Supponiamo che uno studio associato legale paghi 12.000 euro all’anno di affitto e che i soci siano 3. Il contratto è intestato solo a un avvocato, che quindi paga tutti i 12.000 euro, dopodiché chiede il rimborso agli altri due, ottenendo 4.000 euro da ognuno per un totale di 8.000 euro.

A questo punto si potrebbe pensare che l’avvocato che ha pagato, al momento della dichiarazione dei redditi annuale, debba pagare le tasse anche sugli 8.000 euro ottenuti a titolo di rimborso. Fortunatamente non è così, come chiarito dall’Agenzia delle Entrate con la circolare 38/E/2010: le somme incassate a titolo di rimborso di affitto per uso comune, non rappresentano reddito e quindi non sono tassate. Non rappresentando reddito, sono esclusi anche dal computo del limite annuo dei compensi.

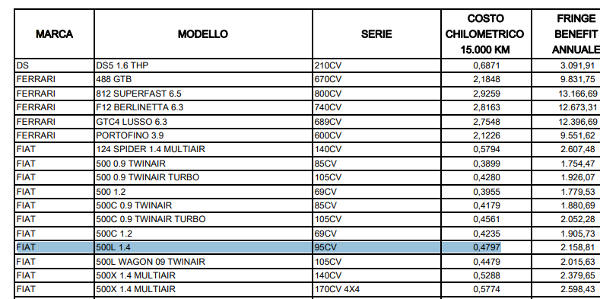

Viaggio in auto

Se il professionista usa l’auto propria e il contratto prevede il rimborso chilometrico, la somma viene calcolata usando le tabelle ACI. Le tabelle ACI vengono modificate ogni sei mesi e puoi scaricarle direttamente dal sito ACI. Ecco un esempio di calcolo.

Supponiamo che il professionista usi la sua FIAT 500 L a benzina per una trasferta di 100 km; risulta un costo di 0,4797 euro al km, quindi il rimborso sarà pari a: 100 * 0,4797 = 47,97 euro.

Fattura

Se il professionista sostiene i costi in proprio e poi li applica sulla fattura del cliente, vanno inseriti in fattura in modo che il cliente possa rimborsarle. Per la legge queste voci rappresentano reddito, quindi ad esse si applicano: IVA, contributo previdenziale e ritenuta d’acconto. Ecco un esempio di fattura compilata da un avvocato per una prestazione professionale e che include due rimborsi:

- Per spese di trasferta (ristoranti, aereo ecc.), quindi assoggettate a tasse e contributi;

- Per anticipazioni conto del committente (tasse, diritti camerali, imposte, ecc. pagate per suo nome e conto), non rappresentano compenso e non sono tassabili.

ESEMPIO Compilazione fattura

Compenso per prestazione di servizio (consulenza legale) € 1.000

+ rimborso spese (vitto, alloggio, viaggio) € 200

TOTALE € 1.200

+ rivalsa previdenziale 4% (su € 1.200) € 48

+ IVA 22% (su € 1.248) € 274,58

– ritenuta d’acconto (20% su € 1.200) € 240

IMPORTO NETTO (1.200 + 48 + 274,58 – 240) € 1.282,58

+ Spese per anticipazioni conto cliente € 200

(escl. Art. 15 IVA)

TOTALE A PAGARE €1.482,58

Non documentate

Le spese di viaggio non documentate, quali ad esempio le spese chilometriche, quando vengono rimborsate dal cliente rappresentano compenso per il professionista, per cui ad esse si applicano IVA, contributi previdenziali e ritenuta d’acconto. Sopra si può vedere un chiaro esempio di fatturazione indicante spese di viaggio anticipate dal professionista.

Diverso è il caso di spese anticipate dal cliente, per le quali il professionista non effettua alcun esborso: in questo caso il professionista non deve indicarle in fattura e quindi non sono soggette a tassazione.