Il contratto di locazione è un accordo scritto con cui il proprietario concede in uso un immobile, ottenendo in cambio il pagamento di un canone di affitto. Il contratto prevede sempre una scadenza precisa, tuttavia, la legge permette di scioglierlo in via anticipata quando sussistono determinate necessità e in specifici casi.

In questa guida completa sulla risoluzione contratto di locazione ti indico per quali casi è come fare la comunicazione all’Agenzia delle Entrate, per quali casi è prevista, per esempio per morosità dell’inquilino o per inadempimento del locatore, come fare la comunicazione all’Agenzia dell’Entrate, come compilare il modello F24 Elide per il pagamento dell’imposta di registro ed infine cosa fare in caso di cedolare secca oppure di comunicazione tardiva.

Come fare

Nel momento in cui locatore e conduttore stipulano un contratto di affitto, sono tenuti a registrarlo presso l’Agenzia delle Entrate. Chiaramente quindi, nel momento in cui il contratto si scioglie, che sia in via anticipata oppure alla scadenza concordata, occorre comunicare all’Agenzia delle Entrate la risoluzione. Il contratto di locazione infatti, specifica chiaramente la scadenza, ma la legge consente alle parti di recedere in via anticipata in caso di specifiche necessità.

Cessazione contratto locazione comunicazione Agenzia Entrate

La procedura da seguire è la seguente:

- La parte che intende sciogliere il contratto prima della scadenza manda all’altra una comunicazione scritta, tramite raccomandata A/R. Nella lettera indica il giorno in cui il contratto si scioglie.

- Il proprietario dell’immobile, entro 30 giorni dalla risoluzione del contratto (data che è stata precisamente chiarita nella lettera) provvede a comunicarlo all’Agenzia delle Entrate.

Il locatore può comunicarlo attraverso uno di questi metodi:

- Online, usando il programma RLI oppure RLI web messo a disposizione dell’Agenzia delle Entrate;tramite il programma comunica la chiusura del contratto e paga l’imposta di registro con addebito su conto corrente;

- Con modello RLI cartaceo per la comunicazione della chiusura contratto, a cui aggiungere il modello F24 Elide (Elementi identificativi) per il pagamento della tassa.

Costo

Tramite questi metodi (online o F24) non solo comunica lo scioglimento del contratto, ma paga anche la tassa dovuta in caso di chiusura del contratto. L’importo dell’imposta è pari a 67 euro, sempre, indipendentemente dall’importo dell’affitto (imposta fissa).

Cedolare secca

Se il contratto di affitto era in cedolare secca, allora non devi pagare l’imposta di registro, ma solo comunicare la chiusura del contratto tramite il modello RLI.

Modello

Quando il contratto di affitto si chiude anticipatamente, il locatore ha due impegni verso l’Agenzia delle Entrate:

- Comunicare la chiusura del contratto;

- Pagare l’imposta di registro, di importo fisso pari a 67 euro.

Può fare entrambe le cose con un’unica procedura, a scelta tra le seguenti:

- Online, usando i servizi dell’Agenzia delle Entrate RLI oppure RLI web e pagando l’imposta con addebito su conto corrente;

- Con modello RLI cartaceo: in questo modo comunica all’Agenzia la risoluzione anticipata. Infine, con il modello F24 Elide (Elementi identificativi) può pagare l’imposta dovuta.

Se il contratto era in cedolare secca, non si paga nessuna imposta ma si fa solo la comunicazione di risoluzione anticipata, tramite modello RLI.

Scarica subito il modulo RLI in formato PDF.

Scarica subito le istruzioni per compilare correttamente il modulo RLI.

Scarica subito il modulo F24 Elide.

Comunicazione

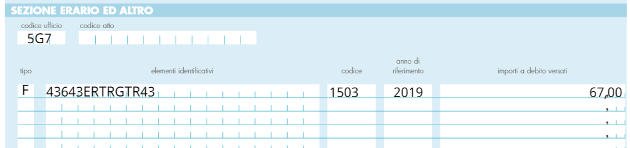

Come compilare F24 Elide per risoluzione contratto di locazione

Nella prima parte del modello devi inserire i tuoi dati anagrafici:

Nella seconda parte devi inserire il codice tributo, che in caso di imposta di registro per risoluzione contratto di affitto è 1503 e gli altri dati:

- Codice ufficio: devi inserire il codice ufficio indicato che l’Agenzia ha assegnato al contratto al momento della registrazione (lo trovi sulla ricevuta che l’Agenzia ti ha rilasciato);

- Codice Atto: va lasciato in bianco;

- Tipo: F, è la lettera che identifica i pagamenti relativi alle locazioni;

- Elementi identificativi, ossia il codice che l’Agenzia ha assegnato al contratto al momento della registrazione;

- Codice: 1503;

- Anno: l’anno corrente;

- Importo: 67 euro.

Per morosità

Il mancato pagamento dell’affitto da parte dell’inquilino rappresenta un caso di inadempimento contrattuale del conduttore e per il quale il locatore può recedere dal contratto. L’articolo 5 della legge 392/1978, sancisce che è possibile risolvere il contratto solo quando sussistono entrambe queste condizioni:

- L’inquilino non ha pagato almeno tre mensilità;

- Il ritardo nel pagamento è di almeno 20 giorni dalla scadenza prevista dal contratto.

Cosa fare

In questo caso il locatore contatta l’inquilino per chiedere l’adempimento della sua obbligazione e il pagamento dei mesi di morosità. Se l’inquilino persiste a non pagare, allora il proprietario dell’immobile può rivolgersi al giudice, il quale non giudica se il contratto si può risolvere (perché se sussistono le due condizioni di cui sopra, il tribunale non ha alcuna discrezionalità in merito) ma serve a impone all’inquilino di pagare i mesi trascorsi e lasciare l’immobile.

L’inquilino può chiedere al giudice fino a 90 giorni per sanare il suo debito: dovrà pagare al locatore i mesi di affitto non versati, gli interessi legali e le spese legali. In tal caso il contratto non si risolve ma continua fino alla scadenza, sempre che l’inquilino non risulti nuovamente moroso. Se invece l’inquilino non sfrutta quest’ultima possibilità e non paga, allora il contratto si risolve e è costretto a lasciare la casa.

Attenzione

Il locatore può sciogliere il contratto anche se l’inquilino non paga le sole spese condominiali (ma paga il canone di affitto), purché sussistano sempre le due condizioni: morosità di almeno tre rate e ritardo di almeno 20 giorni.

Per inadempimento del locatore

L’art. 1578 del codice civile stabilisce che, se il conduttore scopre che la casa è affetta da difetti tali da ridurne significativamente il valore, può chiedere la risoluzione del contratto, purché si tratti di difetti che il proprietario conosce o che comunque sono facilmente ravvisabili. Il conduttore ha diritto anche al risarcimento danni derivanti dai difetti dell’immobile.

Situazioni del genere sono piuttosto frequenti: succede che l’inquilino scopre dei difetti della casa e per reazione inizia a versare dei canoni di affitto inferiori oppure li versa completamente. L’inadempimento del locatore non libera l’inquilino dal completo e tempestivo pagamento del canone, quindi è tenuto a pagare. Tuttavia, la sospensione totale o la autoriduzione del canone di affitto è legittima se il difetto ne riduce notevolmente il godimento (principio di autotutela previsto dall’art. 1460 c.c.).

Occorre comunque sottolineare che, se l’inquilino conosceva i vizi della casa e ha accettato il contratto omettendo di denunciarli, poi non può decidere di ridursi il canone nè chiedere il risarcimento del danno e neanche l’esatto adempimento (sentenza Cassazione n. 2001/3341, Cassazione n. 2010/12708).

Certificato di agibilità

La mancata consegna del certificato di agibilità non rappresenta sempre un motivo valido di autotutela. Il conduttore è legittimato ad agire in autotutela solo se l’inagibilità o l’inabilità è tale da non consentirgli l’uso pattuito (Cassazione sentenza n. 13651/2014).

Tardiva

Il locatore deve comunicare all’Agenzia delle Entrate la risoluzione del contratto, entro 30 giorni dalla nuova data prefissata. Se effettua una comunicazione tardiva (ravvedimento operoso), allora oltre all’imposta di registro, deve versare la sanzione e gli interessi al tasso legale. L’imposta di registro è sempre pari a 67 euro, mentre sanzione e interessi si calcolano come segue.

Sanzione e interessi

La sanzione dipende dal tempo di ritardo:

- 0,1% di 67 euro entro 15 gg;

- 1,5% entro un mese;

- 1,67% entro 90 gg;

- 3,75% entro 12 mesi;

- 4,29% oltre un anno ma entro 24 mesi.

Cedolare secca

Se il contratto era in cedolare secca, l’imposta di registro non si paga, ma la comunicazione di risoluzione va comunque inviata all’Agenzia, sempre entro un mese dalla nuova scadenza. In caso di ritardo, le sanzioni sono pari a:

- 5,56 euro per pagamento avvenuto entro 30 giorni di ritardo;

- 11,12 euro entro 90 giorni di ritardo;

- 12,50 entro un anno di ritardo;

- 14,29 entro due anni di ritardo.

Infine, gli interessi sono applicati in base al tasso legale dell’anno.

Il pagamento va fatto tramite modello F24 Elide (download in alto), con i seguenti codici tributo:

- 1503 imposta di registro;

- 1509 sanzione;

- 1510 interessi.