Se hai deciso di vendere un terreno, sicuramente ti stai facendo i conti su quanto potrai guadagnare: avere delle proprietà al giorno d’oggi è sicuramente una fortuna su cui contare. E se hai deciso di vendere hai i tuoi buoni motivi. Ma ricorda di pagare le tasse sul guadagno che realizzi con la vendita.

In questa guida completa sulla rivalutazione terreni ti spiego cos’è e cosa significa, quando si fa, come si calcola la plusvalenza ai fini IREF, come si calcola l’imposta sostitutiva sul valore di perizia, come compilare il modello F24 per il pagamento dell’imposta. Infine ti spiego quali imposte pagare se hai ricevuto un terreno in eredità (successione).

Cos’è e cosa significa

Nel momento in cui vendi un terreno realizzi una plusvalenza, ossia un guadagno dato dalla differenza tra prezzo di vendita e prezzo di acquisto.

Esempio

Vendi un terreno a 20.000 euro, ma a suo tempo lo avevi pagato 15.000. Hai realizzato una plusvalenza di 5.000 euro.

Ai fini fiscali, la plusvalenza è un reddito, quindi devi indicarla in dichiarazione dei redditi e ci devi pagare le tasse (IRPEF, secondo il tuo scaglione).

Nell’esempio che ti ho appena fatto, la differenza è di soli 5.000 euro. Supponiamo che tu abbia comprato quel terreno 30 anni fa pagandolo 500 euro. Ora lo vendi a 15.000 euro. Le tasse quindi devi pagarle non su 5.000 bensì su 14.500 euro (15.000 – 500)! Eppure il prezzo a cui hai venduto il terreno è lo stesso, sempre 15.000 euro, ma nei due casi la plusvalenza è differente e quindi le tasse saranno differenti.

Fortunatamente la legge ti offre una possibilità.

La rivalutazione terreni è la possibilità di ricalcolare il valore fiscale di un terreno, portandolo a valori più attuali. Nell’esempio di sopra, quel terreno 30 anni fa lo avevi pagato 500 euro, ma 500 euro di allora non sono come 500 euro di adesso. Quindi la rivalutazione è un metodo che consiste nel ricalcolare il costo di acquisto del terreno, che sicuramente sarà più alto, rapportato al costo della vita odierna. Così, una volta ottenuto questo costo di acquisto e facendo di nuovo la sottrazione, la plusvalenza è minore.

Sempre nell’esempio di sopra, dove tu eri costretto a pagare l’IRPEF su 14.500 euro, supponiamo che tu decida di optare per la rivalutazione e quindi il valore aggiornato sia pari a 9.500 euro. Grazie alla rivalutazione pagherai l’IRPEF non più su 14.500 euro ma su 5.500 euro (ossia 15.000 – 9.500).

Lo scopo è quello di ridurre il guadagno generato dalla vendita del terreno (plusvalenza) e, di conseguenza, ridurre anche il carico fiscale da pagare. La rivalutazione terreni, si traduce nel pagare meno tasse all’Agenzia delle Entrate, in maniera del tutto legittima.

Attenzione

Chiaramente non sei obbligato a rivalutare il costo: è una possibilità a te offerta. Volendo puoi usare il costo originario (e pagare più tasse).

Suggerimento

Prima di procedere alla rivalutazione, è opportuno fare una simulazione, per capire se rivalutando il terreno effettivamente il valore si riduce e si pagano meno tasse ai fini IRPEF.

Puoi fare la rivalutazione su terreno:

- A destinazione agricola;

- Edificabile;

- Lottizzate (sarebbe un terreno che è stato diviso in più parti tra più proprietari).

Quando si fa

Se stai pensando di vendere un terreno, hai capito che sul ricavato devi pagare le tasse. Fortunatamente l’Agenzia delle Entrate offre una possibilità che è appunto la rivalutazione, ossia un modo per ricalcolare la plusvalenza (il guadagno derivante dalla vendita del terreno) e pagare le tasse su quel valore rivalutato.

È chiaro che se il valore rivalutato è superiore rispetto al valore pre valutazione, allora non conviene farla: in questo caso meglio pagare le tasse sul valore attuale senza rivalutazione. La rivalutazione terreni infatti non è obbligatoria, è facoltativa: se con una simulazione noti che ti conviene, allora la fai, altrimenti nulla. Ogni tua scelta è legittima e l’Agenzia delle Entrate non avrà nulla da eccepire.

Lo scopo dunque, è quello di ridurre il carico fiscale ai fini IRPEF, perché l’imposta che devi andare a pagare è proprio l’IRPEF e con questa operazione vai a ridurla, in modo del tutto legale.

Successione

Quando vendi un terreno devi pagare le tasse sul guadagno. Con la vendita tu trasferisci la proprietà a un nuovo soggetto. Ma le proprietà non si trasferiscono solo con la vendita: c’è un altro metodo: la successione. Se erediti qualcosa infatti, al momento dell’accettazione dell’eredità, diventi titolari di quel bene. E anche in questo caso devi pagare le imposte. Nello specifico, al momento della successione devi pagare:

- Imposta di successione;

- Imposta ipotecaria;

- Imposta catastale.

L’importo dell’imposta di successione non è fisso, ma varia in base al tuo rapporto di parentela con il defunto. In alcuni casi non devi pagare nulla, sei esentato: se sei il coniuge o figlio del defunto, per esempio, non paghi l’imposta di successione (la paghi solo se ricevi un’eredità altissima, ossia terreni per un valore maggiore di 1 milione di euro).

Entro 12 mesi dalla morte del tuo parente, essendo tu erede, sei tenuto a presentare all’Agenzia delle Entrate la dichiarazione di successione, che è praticamente una dichiarazione di tutto ciò che hai avuto in eredità: denaro, terreni, case e relativo valore. L’Agenzia delle Entrate, sulla base della tua dichiarazione e i relativi valori, calcola le imposte che devi pagare e te ne da comunicazione.

Quindi non devi calcolarle tu, le calcola l’Agenzia. Tu devi preoccuparti solo di inserire in dichiarazione il corretto valore del terreno (e degli altri beni ereditati). Su quel valore l’Agenzia calcola l’imposta e quindi tu devi calcolarlo senza errori, per non rischiare sanzioni future.

Devi calcolare il valore con metodi diversi a seconda che si tratti di terreno:

- Agricolo;

- Edificabile.

Esempio calcolo valore terreno agricolo per successione

Per calcolare il valore devi usare questa formula:

Reddito dominicale (aumentato del 25%) * 90 (dunque 90 è un coefficiente moltiplicatore)

o più semplicemente Reddito dominicale * 1,25 * 90 (per conoscere il reddito dominicale del terreno che hai ricevuto in eredità, devi fare una visura catastale, puoi chiederla al tuo commercialista oppure a un patronato).

E ora passiamo a un esempio concreto. Supponiamo che tu abbia ereditato un terreno agricolo. Il reddito dominicale è pari a 1.000. Ecco a quanto ammonta il valore da inserire nella dichiarazione di successione:

1.000 * 1,25 * 90 = 112.500 è il valore da inserire in dichiarazione.

Attenzione

Nell’esempio ho ipotizzato che il terreno appartenesse al 100% al defunto. Chiaramente se ne possedeva solo una quota, per esempio il 50%, allora anche tu ricevi solo il 50% e devi riportare nella dichiarazione di successione solo il 50% del valore del terreno.

Calcolo valore terreno edificabile per successione

Se hai ricevuto in eredità un terreno edificabile, il calcolo non è lo stesso del terreno agricolo. Il valore da considerare infatti è il valore di mercato alla data di morte. E come puoi ben immaginare il valore di mercato dipende da tanti fattori, per esempio dall’ubicazione, ecc.

Ti sconsiglio di calcolare da solo il valore di mercato, piuttosto chiedi una perizia a un tecnico abilitato (che può essere un’agenzia immobiliare, una società di valutazione immobiliare; un perito esperto iscritto alla CCIA, uno studio commerciale, ma anche ingegneri, architetti e geometri regolarmente iscritti all’albo). Affidarsi a un esperto è molto importante: in caso di errori rischi degli accertamenti da parte dell’Agenzia delle Entrate e relative sanzioni.

Voltura catastale

Ricorda che dopo la dichiarazione di successione devi anche fare la voltura catastale: ossia intestare a te il terreno ereditato. Questo puoi farlo da solo o affidare l’incarico a un professionista.

Ricapitolando, ecco cosa fare se ricevi un terreno in eredità:

- Chiedere la visura catastale per capire se si tratta di terreno agricolo o edificabile e conoscere il reddito dominicale;

- Calcolare il valore da indicare nella dichiarazione di successione. Se hai ricevuto un terreno agricolo puoi calcolarlo da solo, se invece hai ricevuto un terreno edificabile il calcolo è più complesso e ti conviene affidarti a un esperto;

- Inserire il valore nella dichiarazione dei redditi da presentare all’Agenzia delle Entrate, che in risposta ti invierà la comunicazione con le tasse da pagare (le calcolano loro);

- Fare la voltura catastale, ossia intestare a te il terreno ereditato. Anche questo puoi farlo da solo o affidare l’incarico a un professionista.

Proroga

La rivalutazione terreni, come detto nell’introduzione, è una possibilità introdotta con gli artt. 5-6 della Legge n. 448/2001 e che il governo ripropone ogni anno. Grazie alla rivalutazione puoi rideterminare il costo di acquisto di un terreno edificabile o con destinazione agricola, allo stato attuale e non al costo pagato tot anni fa.

Se infatti tu vendi un terreno, sul guadagno devi pagare le tasse.

Il guadagno è dato da costo di vendita – costo di acquisto. Quindi supponiamo che tu abbia comprato un terreno 20 anni fa a 1.000 euro e oggi lo rivendi a 9.000 euro. Devi pagare le tasse sulla differenza, ossia 8.000 euro. Se ci pensi bene però, non è tanto giusto, perchè 20 anni fa 1.000 euro erano tanti, quindi non è completamente congruo dire che l’hai pagato 1.000 euro. L’hai pagato 1.000 euro di 20 anni fa!

Grazie alla rivalutazione puoi ricalcolare il valore di costo dell’immobile ed è chiaro che, se dal calcolo esce un costo più alto di quello originario, il tuo guadagno è minore e quindi tu ci paghi meno tasse. Sempre nell’esempio appena fatto, vediamo se il costo rivalutato è maggiore rispetto a quello originario:

Il reddito dominicale è, supponiamo, 65 euro. Rivaluta questo importo (con la formula che ti ho spiegato in alto):

Reddito dominicale * 1,25 * 90 -> 65 * 1,25 * 90 = 7.312,5 euro è il costo rivalutato, che è molto più alto di 1.000 euro! Grazie alla rivalutazione pagherai le tasse solo su 10.000 – 7.312,5, ossia su 2.687,5 euro e non su 8.000 euro!

Imposta sostitutiva

Come spiegato finora, se vendi un terreno, sulla plusvalenza realizzata (ossia prezzo di vendita – costo di acquisto del bene), devi pagare le tasse (IRPEF, in base al tuo scaglione). Se decidi di rivalutare il costo del terreno, hai quasi sicuramente un risparmio fiscale, essendo il costo rivalutato maggiore del costo originario.

Purtroppo non è sempre oro ciò che luccica. Per poter godere del valore rivalutato però, devi pagare all’Agenzia delle Entrate un costo: un’imposta sostitutiva pari all’8% (L. 448/2001). E tale percentuale non puoi calcolarla su un valore che possiedi, per esempio sul valore catastale: devi chiamare un perito esperto (geometra, architetto, ecc.) che faccia una perizia giurata di stima del terreno e su quel valore calcolare l’8%. Quindi, sulla perizia risulta un certo valore e l’imposta sostitutiva dell’8% devi calcolarla su tale valore.

Attenzione

Se decidi di rivalutare il valore del terreno, devi obbligatoriamente pagare l’imposta sostitutiva e, di conseguenza, anche la perizia.

Perizia

Optando per la rivalutazione terreni, è vero che il costo del terreno aumenta rispetto al costo originario e quindi di regola ti fa risparmiare IRPEF, però devi considerare anche altri fattori. Usando il costo originario non devi fare nessuna stima e quindi non pagare alcun perito, invece se vuoi rivalutare devi chiedere la perizia giurata di un esperto. E la perizia ha un costo.

Ecco perché ti conviene fare bene i conti, magari rivolgendoti a un patronato o a un consulente fiscale, in modo da capire se effettivamente ti conviene rivalutare il costo oppure meglio considerare il costo originario (ossia il costo che hai pagato tu tot anni fa).

Costo. Sicuramente ti stai chiedendo quanto costa la perizia giurata di un professionista (architetto, geometra). Per questo ti consiglio di chiedere più preventivi, perché i prezzi variano da professionista a professionista e da zona a zona. Indicativamente considera un costo che va dallo 0,5 all’1,5% del valore del terreno.

F24

Una volta calcolata l’imposta sostitutiva, che è pari all’8% del valore di perizia, per pagarla devi usare il modello F24. La somma puoi pagarla con un unico importo oppure a rate (in questo caso con relativi interessi). Per conoscere le scadenze di pagamento, sia con unico importo che a rate, devi consultare la legge di bilancio dell’anno in corso, lì sono indicate tutte le informazioni.

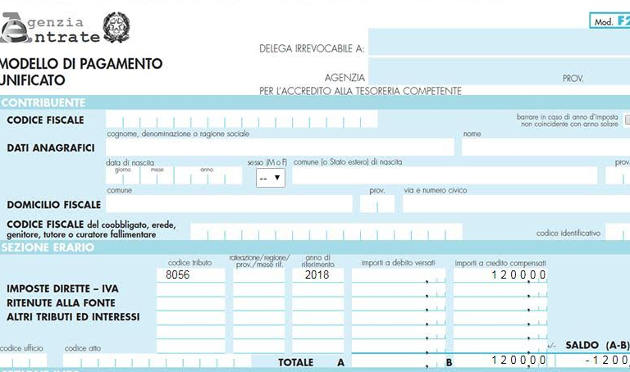

Il codice tributo dell’imposta sostitutiva è 8056. Ecco un esempio compilazione F24, supponendo pagamento in un’unica soluzione. La parte da compilare è la Sezione Erario.

Esempio: Imposta sostitutiva pari a 1.200 euro, relativa all’imposta dovuta nel 2018.