Ogni giorno sentiamo parlare di spread BTP Bund: si alza, diminuisce, c’è chi annuncia catastrofi imminenti e chi invece affronta ogni cambiamento con la dovuta filosofia. Molti ne parlano ma non sanno precisamente di cosa si tratti, chi lo influenza e cosa considerare.

In questa guida completa sullo spread BTP Bund ti spiego cos’è, cosa significa e come funziona, come si calcola, come conoscere lo spread in tempo reale, come si calcola lo spread in Italia e nei paesi europei ed infine quali sono effetti e conseguenze sui risparmiatori, sulle banche, come incide sui mutui.

Cos’è e significato

Cos’è lo spread in parole semplici. Il significato semplice, la traduzione della parola spread è “divario”, differenza. Il significato economico invece assume connotazioni che possono dare un’indicazione dello stato di salute di un Paese: lo spread è la differenza tra il guadagno offerto dai BTP italiani e dei corrispondenti titoli di stato tedeschi. Per definizione, è quindi la differenza tra i tassi di interesse offerti da titoli pubblici italiani e tedeschi.

Perché lo spread può indicare lo stato di salute di un’economia. Partiamo da un presupposto: i titoli di stato sono delle obbligazioni, dei debiti: lo stato vende BTP, BOT ai cittadini che li comprano perché ci guadagnano un tasso di interesse. Se il tasso di interesse è alto significa che lo stato, per venderli, è stato costretto a impostare un tasso di interesse alto, altrimenti i cittadini non avrebbero comprato i titoli.

E i cittadini di solito sono restii a comprare titoli se questi ultimi sono poco sicuri: se un titolo di stato è poco sicuro, allora i cittadini sono restii a comprarli. Allora lo stato pur di venderli decide di aumentare i tassi di interesse, per renderli più appetibili. Ecco perché, se i tassi di interesse sono alti, è perché probabilmente quei titoli di stato non sono assolutamente sicuri.

Al contrario, se uno stato è solido, i suoi titoli sono sicuri e la gente è già invogliata a comprarli, non c’è bisogno di aumentare i tassi di interesse, perché i cittadini sanno già di mettere al sicuro i propri risparmi e magari guadagnare un piccolo tasso di interesse. E persone che non sono interessate a forti guadagni sono tante: sono interessate a investire il denaro, a metterlo al sicuro, pur guadagnando poco. Forse sei anche tu tra costoro.

Quando invece i titoli di stato sono meno sicuri, allora lo stato alza il tasso di interesse per attrarre gli investitori con una maggiore propensione al rischio: è vero che tali titoli non sono sicuri al 100%, ma non è detto che lo stato fallisca, quindi le persone con maggiore propensione al rischio sono disposte a comprarli, sapendo che almeno il tasso di interesse è alto.

Ora che sai cos’è lo spread, entro più nello specifico: i titoli di stato italiani che si prendono come riferimento sono i BTP a 10 anni. I corrispettivi titoli di stato tedeschi sono invece i bund, ecco perché quando si parla di spread si fa riferimento allo spread BTP – Bund.

Come si calcola

Come abbiamo detto, lo spread è la differenza tra tassi di interesse dei titoli italiani e tassi di interesse tedeschi. Quindi si calcola così:

(Tasso di interesse italiano – tasso di interesse tedesco) * 100

Supponiamo che il tasso di interesse dei BTP italiani sia 3%, mentre quello dei corrispondenti titoli tedeschi sia 1%. La differenza in è di 2 punti percentuali, moltiplicato per 100, ossia 200. In questo caso si dice che il valore attuale dello spread è 200.

Altro esempio: supponiamo ora che i tassi di interesse offerti dai titoli tedeschi aumenti a 1,5% e quelli italiani rimangano a 3%. La differenza è 1,5 punti percentuali, ossia 150. In questo caso si dice che lo spread è sceso a 150. In gergo si dice che lo spread è sceso di 50 punti, da 200 a 150.

Come funziona

Chi stabilisce lo spread. Se ti stai chiedendo chi decide lo spread, chi lo determina, chi lo manovra, chi fa alzare o diminuire questo valore. La risposta non è univoca: innanzitutto lo spread è un calcolo che dipende da due variabili: dal tasso di interesse dei BTP e quello dei Bund. Quindi non c’è nessuno che imposta, che stabilisce lo spread a priori.

Per essere più precisi quindi, dobbiamo chiederci non chi stabilisce lo spread, ma chi lo influenza. E in questo caso la risposta è semplice: lo influenzano i compratori di titoli di stato. Se infatti pochi soggetti comprano titoli, lo stato per venderli è costretto ad alzare il tasso di interesse.

Chi sono i soggetti compratori di titoli di stato: banche, assicurazioni, fondi comuni di investimento.

Perché i BUND

Ora probabilmente ti stai chiedendo perché per il confronto si usano i titoli tedeschi. Te lo spiego subito: la Germania, all’interno dell’Unione Europea, è considerata una nazione con un’economia abbastanza stabile rispetto a quella di altri paesi, ecco perché si prende in considerazione.

Alcuni studiosi sono convinti che lo spread non sia un buon indicatore. Ti spiego subito perché con un esempio: supponiamo che oggi il rendimento dei titoli italiani sia al 3% mentre quelli tedeschi all’1%. Lo spread è quindi 200.

Domani i titoli tedeschi scendono a 0,5%, quindi lo spread sale a 250. C’è stato un aumento dello spread, ma il rendimento dei titoli italiani è rimasto immutato, è sempre 3%, quindi il cambiamento attuale dell’economia italiana è pari a zero. Ecco perché secondo degli studiosi, lo spread non può essere un reale ed efficace indicatore dell’economia di un Paese.

In tempo reale

Dove vedere lo spread in tempo reale. Oggi, così come anche domani, puoi controllare lo spread attuale, ma anche l’andamento nel corso del tempo, quindi le serie storiche. Un sito semplice da usare è quello del Sole24ore:

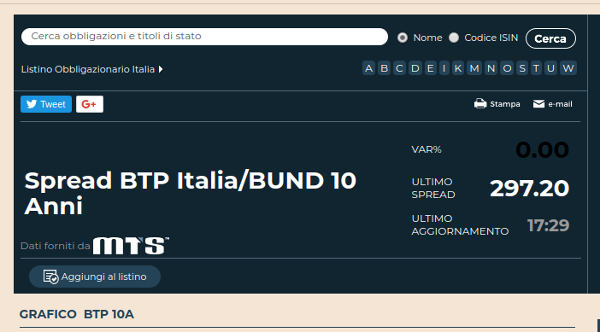

Nel momento in cui scriviamo lo spread è a 297,20 punti. Sotto, sempre nella stessa pagina, puoi vedere il grafico con l’andamento, la serie storia dello spread degli ultimi mesi:

Valore massimo

Si parla di valore minimo quando lo spread scende a livelli minimi record, si parla di valore massimo quando sale a livelli record. Ad oggi per esempio, il valore massimo dello spread ha toccato quota 320 punti. Ma è poi sceso il giorno stesso a quota 270! E questa volatilità è un altro motivo per cui alcuni studiosi non lo considerano un dato così rispondente dell’economia di un Paese.

Europei

Così come in Italia calcoliamo lo spread BTP Bund, anche negli altri stati europei possono farlo. L’elemento di confronto è sempre il Bund, perché come ti ho detto la Germania è considerato un paese con un’economia abbastanza stabile da prendere come confronto.

Quindi anche Grecia, Spagna, Portogallo e tutti gli altri paesi europei hanno il loro spread. Chiaramente ognuno con valori diversi. Sempre a questo link del Sole24ore puoi conoscere il valore in real time degli spread europei.

Effetti

Non è detto che se lo spread aumenta i tassi italiani sono aumentati, può essere solo che i tassi tedeschi siano diminuiti. Ecco perché prima di arrivare a delle conseguenze occorre analizzare a cosa è dovuto l’aumento dello spread.

Ammettiamo che il tasso di interesse italiano sia realmente aumentato rispetto a quello dei Bund. Se il tasso di interesse dei titoli di stato italiani aumenta, significa lo stato si indebita ancora di più e quindi aumenta il debito pubblico. Situazione che ogni stato deve cercare di scongiurare il più possibile. Perché se il debito pubblico aumenta a dismisura, lo stato per ripagarlo è costretto ad aumentare le entrate e spesso e volentieri lo fa aumentando le tasse.

Conseguenze sui mutui

Come indice lo spread sui mutui. I mutui a tasso fisso non risentono minimamente dell’andamento dello spread, questo perché il tasso di interesse è fisso, è quello stabilito al momento della sottoscrizione del mutuo e per contratto deve rimanere tale per tutta la durata del finanziamento. Quindi se hai già sottoscritto un mutuo a tasso fisso, lo spread può salire e scendere come vuole: il tuo mutuo non subisce cambiamenti.

I mutui a tasso variabile invece possono subire delle modifiche, ma non immediate. La rata di questi mutui si calcola in base al tasso interbancario Euribor e da una commissione (in percentuale) che stabilisce la banca.Questa maggiorazione stabilita dalla banca rimane sempre fissa, l’unica cosa che cambia è il tasso Euribor. Di solito l’economia di un singolo paese non si abbatte sul tasso euribor, ma se la crisi dovesse contagiare altri paesi europei, questo tasso potrebbe risentirne.

Conseguenze sulle banche

Per capire quali sono le conseguenze di uno spread alto sulle banche, devi innanzitutto sapere che banche italiane detengono in portafoglio milioni di euro in titoli di Stato. Quindi se il tasso di interesse aumenta, da una parte le banche ci guadagnano perché ottengono un rendimento più alto.

D’altro però, dobbiamo ricordare che quando aumenta il tasso di interesse dei titoli di stato, spesso significa che lo stato ha dovuto aumentare i tassi pur di venderli. Sapere che le banche hanno in portafoglio dei titoli meno sicuri, non è certamente un aspetto positivo.

In conclusione, parlare dello spread come uno spauracchio non è assolutamente corretto: se aumenta o si abbassa, non è detto che una catastrofe sia alle porte, né che sia buono o cattivo, ma bisogna sempre considerare il contesto e tanti altri elementi.