Gli atti giudiziari possono essere di varia natura (sentenze, conciliazione, decreti ingiuntivi, esecuzioni verbali, fratti, etc.): sono dei provvedimenti giudiziari che devono essere registrati presso l’Agenzia delle Entrate e per cui occorre pagare un’aliquota di tasse.

Per il calcolo delle tasse dovute, l’Agenzia delle Entrate ha messo a disposizione un semplice strumento online che, attraverso l’inserimento di alcuni dati (come la natura del provvedimento, la data, l’ente emittente e il numero), è possibile calcolare in maniera automatica l’importo dovuto e non fare errori. Vediamo come fare.

Tassazione atti giudiziari come si calcola

Solitamente è l’avvocato di una delle due parti che si occupa della registrazione degli atti giudiziari e del calcolo della tassa dovuta. Tuttavia, data la semplicità dell’operazione, é possibile effettuarla anche autonomamente.

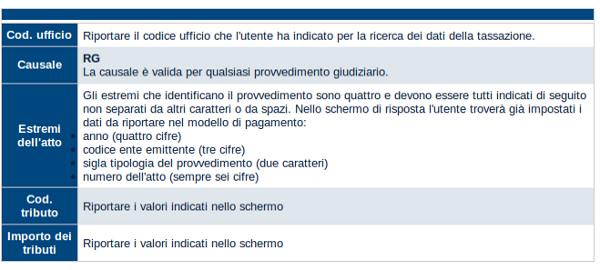

Come si calcola la tassa dovuta? L’utente (o l’avvocato di quest’ultimo), può collegarsi a questo link Agenzia Entrate Tassazione atti giudiziari. Quindi dal menu a tendina può scegliere l’ufficio dell’Agenzia competente per territorio e cliccare su Avanti. Nella scheda successiva si dovranno inserire i dati dell’atto giudiziario, quindi ente emittente, anno e natura del provvedimento,

L’utente interessato alla registrazione dei provvedimenti giudiziari (nei casi più frequenti si tratta di uno degli avvocati delle parti interessate), deve inserire nell’applicazione i seguenti dati del provvedimento: numero e sottonumero del provvedimento.

Cliccando su Avanti comparirà una delle due risposte del programma. La risposta fornita dall’applicazione può essere di due tipi:

1° CASO: Provvedimento individuato

Verranno evidenziati i dati identificativi del provvedimento,

Questa risposta evidenzia i dati identificativi del provvedimento, i codici dei tributi da pagare, gli importi dei singoli tributie l’importo totale da versare.

2° CASO: Provvedimento giudiziario non trovato per gli estremi richiesti.

Significa che potresti aver inserito dei dati non corretti, oppure che il provvedimento non è ancora stato consegnato all’Agenzia delle Entrate competente, oppure che il provvedimento è giunto ma non è ancora stato tassato.

Per il pagamento si usa il modello F23, già compilato con i dati anagrafici e a cui occorre ulteriormente aggiungere i dati forniti dall’applicazione online, ossia:

Ai provvedimenti emessi dalla Suprema Corte di Cassazione a partire dal 2009 non si applica l’imposta di registro ma il contributo integrativo al momento del deposito del ricorso.